Schutz vor Impfschäden - Welche Versicherungen zahlen bei einem Impfschaden

Die Impf-Kampange gegen Covid-19 läuft bereits seit wenigen Wochen. Auch wenn die Impfstoffe trotz Eilzulassung als sicher eingestuft werden können, lassen sich Komplikationen nie ganz ausschließen. Deshalb ist es nachvollziehbar, dass es besorgte Menschen gibt, die sich fragen, wie sie im Falle eines Impfschadens geschützt wären. So ist dabei vielen nicht bekannt, dass es einige private Unfallversicherungen gibt, die Impfschäden als einen Unfall anerkennen und leisten daher einen Schutz bei Folgeschädigungen. Worauf dabei zu achten ist und welche Versicherung im Fall der Fälle noch einspringt, ist nachfolgend zusammengefasst.

Körperliche Reaktionen bei einer Impfung lassen sich nie völlig ausschließen

Auch wenn die Qualitätsanforderungen im europäischen Zulassungsverfahren sehr hoch sind, die Impfstoffkandidaten mehrere klinische Studien durchlaufen und unabhängig getestet werden, können Impfschäden eintreten. Denn körperliche Reaktionen lassen sich für keine Impfung gänzlich ausschließen und leider auch keine Impfschäden. Was gibt es hier in punkto Versicherungsschutz zu beachten?

So gelten Nebenwirkungen zum normalen Lebensrisiko . Für die Krankheits- und Behandlungskosten, die bei Unwohlsein nach einer Impfung entstehen, sowie für Geldleistungen bei Verdienstausfall kommt die gesetzliche Krankenkasse oder die private Krankenversicherung auf. Nebenwirkungen wie Rötungen, Kopfschmerzen und Abgeschlagenheit gehören zum normalen Lebensrisiko. Anspruch auf Schadenersatz oder Schmerzensgeld besteht deshalb nicht. Anders verhält es sich bei Impfschäden, also schweren Komplikationen oder daraus bleibenden Schäden. Dafür gibt es eine Haftung und eine Chance auf Schadenersatz oder Schmerzensgeld. Zunächst haftet hier der behandelnde Arzt und bei darüber hinaus empfohlenen oder vorgeschriebenen Impfungen der Staat. Dies ist beispielsweise der Fall, wenn gegen Grippe oder Covid-19 oder gegen Masern für Kita- und Schulkinder geimpft wird. Wie der Staat für Impfschäden haftet, ist im Paragraf 60 des Infektionsschutzgesetzes geregelt. Darin ist festgelegt, wenn man nach einer empfohlenen oder vorgeschriebenen Schutzimpfung geschädigt wird, einen Ausgleich für gesundheitliche und wirtschaftliche Folgen hat.

Die staatliche Entschädigung ersetzt keine private Vorsorge

Die Höhe der staatlichen Leistungen richtet sich nach dem Bedarf und dem Grad der Schädigung. So beträgt die Grundrente allerdings nur zwischen 156,00 und 811,00 Euro pro Monat und wird erst ab 30 Prozent Schädigungsfolgegrad gezahlt. Unterm Strich gilt also wie sonst auch bei der Vorsorge: Besser, man wappnet sich gegen die größten gesundheitlichen Risiken durch private Vorsorge mit Versicherungen über die Krankenversicherung hinaus. Bei einem Impfschaden kommt es dann auf die konkreten Versicherungsbedingungen an, wenn Verträge beispielsweise gegen Berufsunfähigkeit, andere Arten von Arbeitskraftabsicherung, Unfälle oder Tod vorhanden sind. Beispiel Tod: Eine Risikolebensversicherung sichert Angehörige mit einer vertraglich vereinbarten Geldsumme für den Fall ab, dass die versicherte Person stirbt. Die Risikolebensversicherung leistet auch im Todesfall aufgrund eines Impfschadens.

Die Unfallversicherung und die Leistungen bei Impfschäden

Die Mediziner und Politiker debattieren wieder verstärkt über verpflichtende Schutzimpfungen. Auslöser war Ausbruch der Masern in Berlin Anfang des Jahres 2015. Sollte es bei einer Impfung wirklich zu Impfschäden kommen, dann kann eine private Unfallversicherung helfen. Es kommt dabei allerdings auf den genauen Wortlaut in den Vertragsbedingungen an. Während manche Versicherungen Impfschäden klar mitversichern, machen es andere Anbieter von ihrem jeweiligen Wortlaut abhängig. Einige Versicherer werben in ihrem Leistungskatalog damit, dass bestimmte Infektionskrankheiten wie Masern eingeschlossen sind. Viele Versicherte wissen dabei gar nicht, dass auch Impfschäden verschiedener Impfungen mit eingeschlossen sind. Daher ist ein genauer Blick in den jeweiligen Leistungskatalog der Versicherung ratsam. Empfehlung: Überprüfen Sie einen bestehenden Vertrag, um einen notwendigen Versicherungsschutz zu haben. Für die Überprüfung einer bestehenden Unfallversicherungen können Sie unseren Finanzcheck innerhalb der Privaten Finanzplanung nutzen.

Hier können Sie uns Unterlagen zu bestehenden Verträgen hochladen, so dass wir ihren Vertrag überprüfen können und Sie ein fachkundiges Ergebnis zur Verfügung gestellt bekommen. Ist keine Unfallversicherung vorhanden, sollten Sie darüber nachdenken einen Vertrag zu eröffnen, bevor eventuelle gesundheitliche Komplikationen eingetreten sind.

Welche Versicherungen leisten bei einem Impfschaden

In der gesetzlichen und privaten Krankenversicherung sind grundsätzlich alle Behandlungskosten durch einen Impfschaden versichert. Ebenso können ein Krankengeld und Krankentagegeld ausgezahlt werden, wenn durch eine kurzfristige gesundheitliche Beeinträchtigung eine Arbeitsunfähigkeit eingetreten ist. Bleibende Beeinträchtigungen lassen sich über eine Berufsunfähigkeit und eine Erwerbsunfähigkeit versichern. Eine Risikolebensversicherung und eine Sterbegeldversicherung können eine weitere Möglichkeit sein, eine Absicherung zumindest für die Hinterbliebenen bei einem Ableben bereit zu stellen. Auch die Pflegezusatzversicherung leistet bei vorliegen eines Pflegegrades bei Schäden nach einer Impfung. Ob die Unfallversicherung einen Impfschaden übernimmt, hängt von der jeweiligen Versicherung und den Leistungsbedingungen ab.

Leseempfehlungen

Lesen Sie doch auch diese Artikel rund um das Thema Finanzen, wofür sich auch andere Leser interessierten:

Obliegenheitsverletzung - Welche Folgen kann sie haben und sind diese versicherbar

Wie ist man im Home-Office richtig versichert

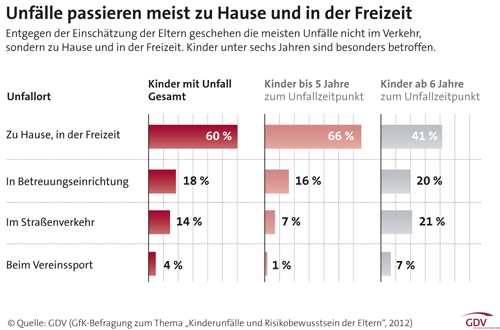

Gesetzliche Schüler-Unfallversicherung reicht nicht aus - Privater Unfallschutz für Kinder ist unabdingbar!

Bildnachweis http://dlvr.it/RqTJKT

Keine Kommentare:

Kommentar veröffentlichen