The post Zinskommentar Februar 2026 – EZB belässt die Leitzinsen unverändert und Markt-Nervosität hält Zinsen stabil first appeared on efinanz24.de.

http://dlvr.it/TSpLMF

Heute möchten wir wieder über interessante und wichtige Themen rund um die Finanzen informieren.

Viel Spaß beim Lesen!

https://inomaxx.de/index.php/aktueller-newsticker.html

Mehr aktuelle Informationen rund um die Finanzen gibt es im Blog zu lesen.

https://www.inomaxx.de/index.php/blog.html

#newsletter

Bei der Autoversicherung lassen sich manche Faktoren, wie Zulassungsbezirk, Automarke oder Fahrzeugalter einfach nicht ändern. Dagegen kann bei anderen Dingen hingegen schon die Möglichkeit genutzt werden, den Beitrag zu reduzieren. Welche das sind, und was sie bringen, soll in diesem Beitrag ermittelt werden.

Es soll beleuchtet werden, an welchen Ecken sich Beiträge für die KFZ-Versicherung sparen lassen. Dafür wurden mit dem NAFI-Auto-Vergleichsrechner Angebote für zehn Musterkunden berechnet und verschiedene veränderte Merkmale untersucht. Nachfolgend sind die Erkenntnisse aus der Kfz-Versicherungsstudie im Überblick zusammengestellt.

Kfz-Versicherung - Mit welchen Stellschrauben lässt sich Gel

Um seinen eigenen Strom zu produzieren, der kam in der Vergangenheit an einer Photovoltaikanlage nicht vorbei. Bisher waren Photovoltaikanlagen vor allem für Hauseigentümer interessant. Nun können auch Mieter und Wohnungsbesitzer mit kleinen Solaranlagen für den Balkon unabhängig Strom produzieren und damit Geld sparen und Ressourcen schonen.

Ob als Solarpaneele, welche zugleich auch als Balkonsichtschutz fungieren, montiert auf dem Garagendach oder mobil im Garten als Stecker im Gartenbeet – die kleinen Balkonkraftwerke sind schnell montiert und steckerfertig ans Hausstromnetz anschließbar. Durch die mobilen Balkonsolaranlagen ist es nun beispielsweise auch Mietern in Mehrfamilienhäusern möglich, zumindest einen kleinen Teil des Energiebedarfs selbst abzudecken.

Balkonkraftwerk richtig versichern: Schutz für mobile Solara

Jetzt vergleichen und sparen! Nutzen Sie den Vergleichsrechner und führen einen Autoversicherungsvergleich durch. In wenigen Minuten ist ein für Sie passendes Angebot gefunden. Mit dem Kfz-Versicherungsvergleich können Sie bis zu mehrere hundert Euro im Jahr sparen. Der Vergleich von über 300 Kfz-Versicherungstarifen ist für Sie vollkommen kostenlos und unverbindlich.

Es genügen wenige Eckdaten zu den Versicherungswünschen und schon erhält man mit dem Online Kfz-Versicherungsvergleich eine Liste mit zahlreichen maßgeschneiderten Angeboten.

Autoversicherung vergleichen - Die richtige Kfz-Versicherung

Immer weniger Beitragszahler müssen immer mehr Ruheständler finanzieren, Vater Staat ächzt unter der Last seiner Zuschüsse. Längst ist ausgemacht, dass die gesetzlichen Leistungen in Zukunft weiter sinken – damit wird Altersvorsorge immer mehr zur Privatsache. Die höhere Lebenserwartung und die sinkenden Geburtenraten haben daran den größten Einfluss.

Rentenversicherung - Wie hoch werden die Leistungen sein?

Kryptowährungen haben in den letzten Jahren mit teilweise rasanten Kursanstiegen das Interesse von Investoren auf sich gezogen. Was 2008 als Idee begann, hat sich zu einer vollkommen neuen Anlageklasse entwickelt.

Neben Aktien, Edelmetallen oder Fonds gilt digitales Geld als alternatives Anlageprodukt. Ähnlich wie beim Edelmetall Gold gab es schon regelrechte Runs auf Kryptowährungen. Neben der bekanntesten Kryptowährung Bitcoin gibt es noch Tausende andere Coins.

Kryptoanlagen - Digitale Werteinheiten mit Chancen und Riske

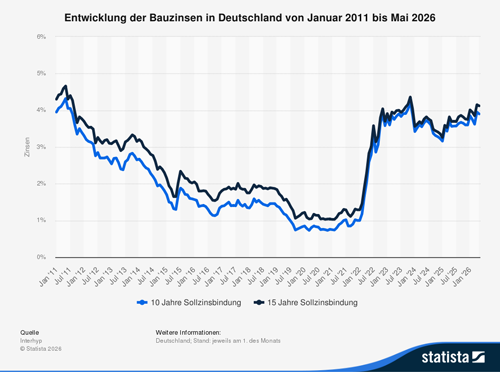

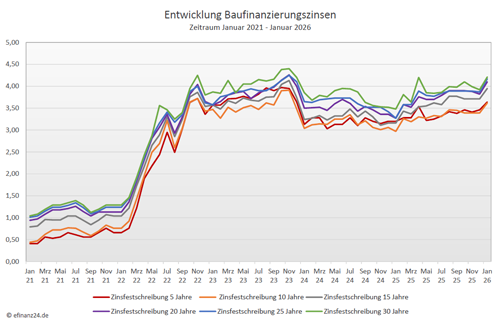

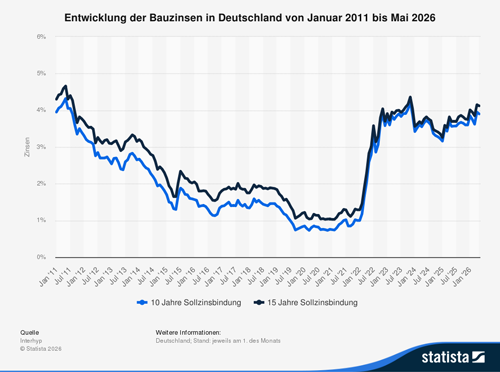

Bei Immobilienfinanzierungen gibt es einiges zu berücksichtigen und zu bedenken. Das zu finanzierende Haus oder die Eigentumswohnung ist in der Regel die Sicherheit für die Bank, die als Absicherung für den ausgegebenen Kredit dient. Aus diesem Grund lassen sich finanzierende Geldinstitute immer grundbuchlich absichern. Damit es überhaupt zu einer Finanzierung kommen kann, müssen einige Kriterien erfüllt sein.

Worauf Banken bei der Hausfinanzierung achten