Eine günstige Zinsfestschreibung spart viel Geld

Banken verschweigen gerne, dass der Kreditnehmer bei einer anderen Bank hohe Kosten sparen und durch eine Umschuldung eine viel attraktivere Zinsfestschreibung nutzen könnte. Mit einer Abtretung der Restschuld hat der Kreditnehmer einen maximalen Kostenaufwand von 0,3 Prozent. Diese niedrige Gebühr steht oft in keinem relevanten Vergleich zur Zinsfestschreibung, die beim anderen Kreditgeber weitaus attraktiver als bei der Hausbank ist. Es lohnt daher nicht, das erhaltene Angebot kompromisslos anzunehmen und eine hohe Anschlussfinanzierung zu wählen, ohne sich über eine Ersparnis bei einer Umschuldung mit günstiger Zinsfestschreibung zu informieren.

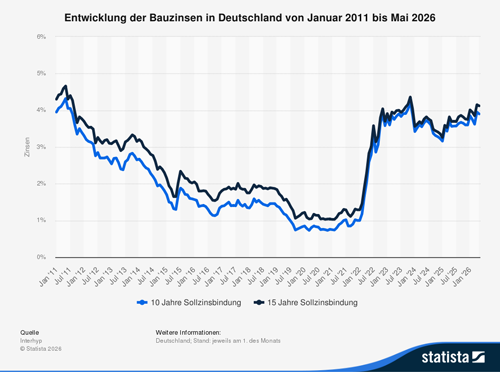

Hier macht Vergleich reich

Verbraucherschützer weisen darauf hin, dass mehr als die Hälfte aller Baufinanzierenden eine Menge Geld verschenken und aus oben genannten Gründen auf eine günstige Zinsfestschreibung durch den Bankenwechsel verzichten. Nach der Laufzeit der Zinsfestschreibung bei der kreditgebenden Bank ist es ratsam, sich über günstige Anschlussfinanzierung zu informieren. Selbst bei einer Differenz von 0,1 - 0,2 Prozent kann ein Wechsel lohnen und eine Ersparnis zu ermöglichen. Bei einem Kredit von 150.000 Euro kann die Ersparnis bei einer Laufzeit von 10 Jahren rund 3.000 Euro, bei einer Laufzeit von 15 Jahren sogar 4.000 Euro betragen.

Warum sich der Vergleich lohnt:

* Hohes Einsparpotenzial: Schon wenige Zehntel Prozentpunkte Unterschied beim Zinssatz führen über die Laufzeit zu einer Ersparnis von mehreren Tausend Euro. Laut Berechnungen können durch einen Bankwechsel über 6.000 Euro Zinskosten eingespart werden.

* Neubewertung der Immobilie: Eine neue Bank bewertet die Immobilie neu. Da Immobilien in den vergangenen Jahren oft im Wert gestiegen sind, kann dies zu einem besseren Beleihungsauslauf und somit zu einem günstigeren Zins führen.

* Marktvergleich nutzen: Ein Vergleich verschiedener Banken zeigt, dass die Hausbank selten das günstigste Angebot macht.

Tipps zum Sparen:

* Rechtzeitig aktiv werden: Etwa 1 Jahr bis 6 Monate vor Ende der Zinsbindung sollten Angebote eingeholt werden.

* Forward-Darlehen nutzen: Wenn die Zinsen niedrig sind, können Sie sich diese bis zu 5,5 Jahre im Voraus für die Zukunft sichern.

* Anschlussfinanzierungsrechner: Nutzen Sie Online-Rechner, um schnell und unverbindlich Konditionen zu vergleichen

* Flexibilität prüfen: Achten Sie nicht nur auf den Zins, sondern auch auf kostenlose Sondertilgungen.

Jetzt günstige Angebote unterbreiten lassen

Wenn Sie mit Ihrer Bank verhandeln und eine Umschuldung zu einer anderen Bank nicht beanspruchen möchten, sollten Sie ein Angebot unterbreiten und eine adäquate Zinsfestschreibung vorschlagen. In einigen Fällen wird die Bank Ihr Angebot beherzigen und Sie als Kunden mit einer günstigen Zinsfestschreibung bei einer geplanten Anschlussfinanzierung zum Baukredit behalten. Mit meinem Zins-Check können Sie sich einen kostenfreien Marktüberblick verschaffen, welcher Zinssatz in Ihrem persönlichen Fall aktuell möglich wäre.

Leseempfehlungen

Lesen Sie doch auch diese Artikel rund um das Thema Finanzen, wofür sich auch andere Leser interessierten:

Geldanlagen kaufen und verkaufen: Welche Rolle spielt der Zeitpunkt

Der Iran-Krieg und seine Folgen für die Rohstoffmärkte

Frühjahrscheck fürs Eigenheim

Bildnachweis

http://dlvr.it/TSRDWd

Keine Kommentare:

Kommentar veröffentlichen