Trotz Pandemie und einem für weite Teile der Wirtschaft schlechtem Jahr 2020, bewegt sich der DAX auf Rekordniveau. Ebenso die Kryptowährungen machen in Form des Iota 2.0 schon früh im Jahr Reden von sich. Doch wo lässt sich derzeit gut investieren und vor allem, wie findet sich der passende Broker? Möglichkeiten und Alternativen Das Leben… The post 2021 noch sinnvoll investieren? first appeared on efinanz24.de. http://dlvr.it/RrbXGJ

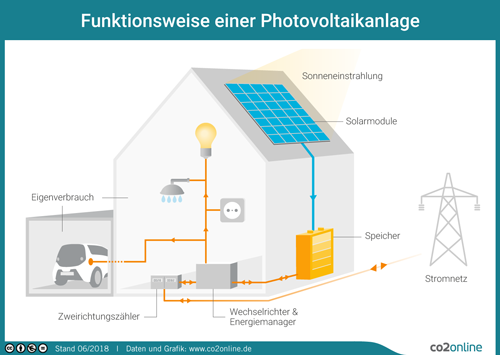

Als Eigentümer einer Stromerzeugungsanlage, wie Photovoltaikanlage, eines Blockheizkraftwerkes oder Solar‑, Wind‑, Biomasseanlagen, Kraft-Wärme-Kopplungsanlagen, Wasserkraftwerke sowie Stromspeicher muss diese in das zentrale Marktstammdatenregister (MaStR) eintragen werden. Für ältere Stromerzeugungsanlagen endet nun die Übergangsfrist: Bis 31. Januar 2021 müssen alle Stromerzeugungsanlagen in das Register eingetragen werden, die vor dem 1. Februar 2019 in Betrieb gegangen sind. Ansonsten droht den Betreibern der Anlage ein Zahlungsstopp für den eingespeisten Strom. Wird eine Registrierung nicht, nicht richtig oder nicht rechtzeitig vorgenommen, stellt dies laut Gesetzgeber sogar eine Ordnungswidrigkeit seitens des verantwortlichen Betreibers dar (§ 21 MaStRV). Dieses Register - www.marktstammdatenregister.de - soll künftig einen umfassenden Überblick über Anlagen und Akteure des Strom- und Gasmarktes geben.

Eigentümer älterer Anlagen müssen aktiv werden

Während Eigentümer von Anlagen, welche ab Juli 2017 in Betrieb gingen, verpflichtet waren, diese innerhalb von vier Wochen bei der Bundesnetzagentur registrieren zu lassen, müssen jetzt auch die Besitzer älterer Anlagen nachziehen. Wer gegen die Registrierungspflicht verstößt, und seine Anlage nicht bis zum 31. Januar anmeldet, riskiert ein Bußgeld und den Verlust der Einspeisevergütung. Auch alle Eigentümer, die Solaranlagen auf ihren Immobilien installiert haben und diese beim Photovoltaik-Meldeportal (PV-Meldeportal) der Bundesnetzagentur angemeldet haben, sollten aktiv werden. Weil aus Datenschutzgründen nicht alle Informationen aus dem PV-Meldeportal, dem Vorgänger des Marktstammdatenregisters, mit umziehen durften, müssen nun eventuell Daten vervollständigt werden. Auch in diesem Fall gilt der Stichtag 31. Januar 2021. Ein Blick in das individuelle Benutzerkonto im Marktstammdatenregister gibt den betroffenen Eigentümern Aufschluss darüber, in wie weit sie aktiv werden müssen.

Was ist das Marktstammdatenregister?

Bei dem Marktstammdatenregister (MAStR) handelt es sich um das zentrale Register für sämtliche Erzeugungsanlagen und Speicher des deutschen Strom- und Gasmarktes und wird von der Bundesnetzagentur geführt. Im Februar 2019 startete das für die Registrierung vorgesehene Internetportal der Meldestelle und löste die alten Anmeldeformalitäten ab. Auch ältere Anlagenbetreiber, welche ihre Anlagen schon einmal im PV-Meldeportal oder dem EEG-Anlagenregister angemeldet hatten, müssen die Solarstromanlagen im Marktstammdatenregister registrieren, bzw. übertragene Daten prüfen und eventuelle vervollständigen. Eine automatische komplette Datenübernahme durch die Bundesnetzagentur in das Register erfolgt aus Datenschutzgründen nicht. Sogar Anlagen, die ihre EEG-Einspeisevergütung Ende 2020 verlieren, müssen angemeldet werden. Erreichen kann man das Marktstammdatenregister unter der folgenden Internetseite: www.marktstammdatenregister.de

Wie erfolgt die Registrierung?

Die Registrierung ist sowohl für den Anlagenbetreiber selbst wie auch für jede Anlage erforderlich. Im Marktstammdatenregister können Sie sich online registrieren. Dies erfolgt in drei Stufen:

* Registrierung des Benutzers des Marktstammdatenregisters

* Registrierung des Anlagenbetreibers

* Registrieren der Anlagen

Bei Fragen zum Marktstammdatenregister oder der Nutzung Erneuerbarer Energien können unabhängige Energieberater weiterhelfen. Bei technischen Problemen mit dem MaStR-Portal kann sich der Betreiber direkt an die Bundesnetzagentur wenden. Wer finanzielle Unterstützung beim Bau einer Solaranlage sucht, kann sie bei der KfW beantragen. Die Förderbank hat das Programm Erneuerbare Energien „Standard" aufgelegt. Hier finden Sie dazu Informationen.

Versicherung für die Photovoltaikanlage vergleichen

Leseempfehlungen

Lesen Sie doch auch diese Artikel rund um das Thema Finanzen, wofür sich auch andere Leser interessierten:

Wie ist ein Schaden am geliehenen Schullaptop versichert

Viele Privathaushalte haben ihre Ausgaben nur vage im Überblick

Fahrerschutz für Motorradfahrer - Beim selbstverschuldeten Schadenfall entscheidend

Bildnachweis http://dlvr.it/Rrb7nB

Während die zweite Welle der Corona-Pandemie über die Welt schwappt, kann in den USA gemessen an den Neuinfektionen und Todesfällen, bereits von einer dritten Welle gesprochen werden. Da stellt sich die Frage: Wird das Jahr 2021 ein „Back to Normal“, ein Zurück zur Normalität bringen? Dies kann im Kampf gegen das Coronavirus mehr als zu… The post Anlagekommentar Dezember 2020 – Das Marktumfeld bleibt positiv – angesichts weiterer Impfstoffneuigkeiten und trotz zweiter Welle first appeared on efinanz24.de. http://dlvr.it/RrW8Jf

Den Anlegern haben in den vergangenen Jahren Value Investments wenig Freude bereitet, denn sie hatten gegenüber Wachstumstiteln eine beträchtlich geringere Entwicklung zu verzeichnen. Dies ist durchaus ungewöhnlich, da Value-Aktien sich zuvor über längere Zeiträume immer klar besser entwickelten als Growth-Aktientitel. Ob das klassisches Value Investing nun vor einer Renaissance steht, soll in diesem Beitrag beleuchtet… The post Value-Aktien – Stehen die Substanzwerte vor einer Renaissance? first appeared on efinanz24.de. http://dlvr.it/RrMFL5

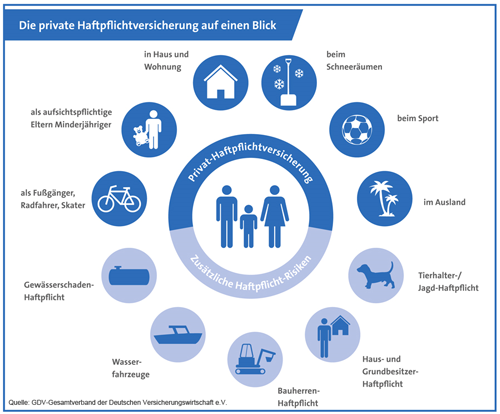

Das Homeschooling ist durch die Corona-Pandemie wieder zum Alltag für die Schüler geworden. Auch wenn die papierlose Schule, sowie das papierlose Büro, eine nicht mehr aufzuhaltende Entwicklung ist, wird bereits heute an vielen Schulen mit modern und leistungsstarken Tablets oder Laptops gelernt. Damit kein Kind benachteiligt wird, weil zuhause kein Laptop oder PC vorhanden ist, stellen einige Schulen ihren Schülern Leihgeräte zur Verfügung. Diese kostspieligen Geräte sind jedoch auch empfindlich und anfällig bei einem unsachgemäßem Umgang. Wenn durch Schüler diese teuren Geräte beschädigen werden, stellt sich schnell die Haftungsfrage. Wir erklären, wie die Privathaftpflichtversicherung einen Schaden an einem solchen Gerät reguliert.

Der rechtliche Hintergrund zur Haftung von Schülern

Die Beschädigungen an Unterrichtsmaterialien und Lernmitteln der Schule können generell Schadenersatzansprüche gemäß § 823 Bürgerliches Gesetzbuch (BGB) auslösen. So können Schüler ab Vollendung des 7. Lebensjahres grundsätzlich zu einer Haftung herangezogen werden, da sie ab Vollendung des 7. Lebensjahres deliktsfähig sind. Es kommt dabei entscheidend darauf an, ob die Verantwortlichkeit für einen Schaden damit begründet werden kann, dass der Schüler die notwendige Einsicht hatte, was sein Tun bewirken kann (vgl. § 828 Abs. 2 Satz 1 BGB). Des Weiteren ist bei der schadenersatzrechtlichen Verantwortung von Schülern zu prüfen, ob für Eltern bzw. Lehrkräfte in der konkreten Situation eine Aufsichtspflicht bestand und diese grob fahrlässig verletzt wurde.

Mehr Leihgeräte für die Chancengleichheit - Doch was passiert im Schadenfall

Das Leihen von schuleigenen Laptops und Tablets zu Unterrichtszwecken war zwar schon vor der Corona-Pandemie an vielen Schulen möglich. Allerdings dürfte sich jedoch die Anzahl der in Anspruch genommenen Leihgeräte durch das Homeschooling noch einmal stark erhöht haben. Denn es soll kein Schüler benachteiligt werden, nur weil er zuhause keinen Zugang zu einem Computer hat. Bei einigen Eltern dürfte ein Leihgerät jedoch auch die Sorge produzieren: Was, wenn das teure Gerät kaputt geht? Empfehlung: Überprüfen Sie ihre bestehende Privathaftpflichtversicherung, ob diese mit aktuellen Vertragsbedingungen ausgestattet ist. Ist der Vertrag und die dazugehörigen Vertragsbedingungen bereits schon älter, so ist Vorsicht geboten, ob der heute notwendige bedarfsgerechte Versicherungsschutz für solche Bereiche überhaupt vorhanden ist. Dann gilt es zu prüfen, ob die Privathaftpflichtversicherung nur ein Basis-, ausgewogenes oder Topleistungspaket beinhaltet. So sind bei höherwertigen Leistungspakten Lehrgeräte (in diesem Fall Tablets oder Laptops), die den Schülern von einer Schule zu Unterrichtszwecken zur Verfügung gestellt werden, aber weiterhin Schuleigentum bleiben, bereits im Rahmen der Privathaftpflichtversicherung als Subsidiär-Risiko mitversichert, sofern kein anderweitiger Versicherungsschutz besteht. Ausgeschlossen sind Ansprüche aus Abnutzung, Verschleiß und Abhandenkommen.

Vorsicht bei Wutausbrüchen

Wichtig: Eine Regulierung erfolgt nur, wenn ein Verschulden ohne Vorsatz vorliegt. Wirft also ein Schüler das geliehene Tablet frustriert gegen die Wand, handelt es sich um eine unsachgemäße Handhabung, weshalb eine Schadenregulierung dadurch ausgeschlossen ist. Das versehentliche Umkippen einer Tee- oder Kaffeetasse hingegen, das den Laptop beschädigt, würde vermutlich als grob fahrlässig eingestuft werden und wäre somit mitversichert. Hier gelten die gleichen Grundsätze in der Schadenbearbeitung wie bei Handyschäden: Anhand der Schadenspuren kann der Schadenverlauf meistens konkret rekonstruiert werden.

Sie möchten ihre Privathaftpflichtversicherung von uns überprüfen lassen, dann nutzen Sie unseren Finanzcheck innerhalb der Privaten Finanzplanung.

Leseempfehlungen

Lesen Sie doch auch diese Artikel rund um das Thema Finanzen, wofür sich auch andere Leser interessierten:

Schutz vor Impfschäden - Welche Versicherungen zahlen bei einem Impfschaden

Versicherungen kündigen – Tipps zu Fristen, Formulierungen und auf was man sonst noch achten sollte

Wie das Coronavirus den persönlichen Versicherungsschutz betrifft

Bildnachweis http://dlvr.it/Rr6fzV

Die bedeutsamen Fortschritte bei den Corona-Impfstoffen, der Wahlsieg von Joe Biden bei der US-Präsidentenwahl, dass mögliche Patt-Ergebnis bei den US-Kongresswahlen, sowie der neue Handelsvertrag zwischen 15 asiatisch-pazifischen Ländern und starke chinesische Konjunkturdaten lösten eine kräftige Aufwärtsbewegung an den Aktienmärkten aus. Die Börsen haben vor allem bei der Erholung zuvor zurück gebliebener Wirtschaftsbereiche profitiert. Damit hat… The post Anlagekommentar November 2020 – Erfolge bei den Impfstoffen rückten die guten mittelfristigen Aussichten in den Fokus first appeared on efinanz24.de. http://dlvr.it/RqtFK1

Es kann so schnell gehen: Man ist mit dem Leihwagen unterwegs, fährt eben noch tanken - und erwischt den falschen Kraftstoff, weil man privat etwas anderes tankt. Zu viele Spritsorten, zu große Werbung an der Zapfsäule oder fehlende Tankdeckelbeschriftungen können weitere Ursachen für das Vertauschen von Kraftstoffen sein. Mehrere Tausend Male muss der ADAC jedes Jahr ausrücken, weil Fahrzeuge nach einer Falschbetankung liegenbleiben. Da dies nur die Mitglieder des Verkehrsclubs sind, dürfte die Dunkelziffer um ein Vielfaches höherliegen.

Wie schlimm sind Tankfehler wirklich? Das sagt der ADAC

Die dickere Zapfpistole beim Diesel soll verhindern, dass kein Diesel im Benzinmotor landet. Bei der Befüllung von Reservekanistern kann es jedoch passieren, dass falsch getankt wird. Die Zapfpistole für Benzin hingegen passt in vielen Fällen auch in die Einfüllstutzen bei Dieselfahrzeugen. So kann schnell versehentlich statt Diesel Benzin getankt werden. Wird das Fahrzeug falsch betankt, bleibt meist der Motor stehen. Zudem kann es bei modernen Dieselfahrzeugen zu Schäden an der empfindlichen Einspritzanlage kommen - das wird dann besonders teuer. Deshalb ist es wichtig wenn Sie bemerken, dass Sie falsch getankt haben, müssen Sie in allen Fällen schnell handeln.

Regel Nummer 1 ist daher: Motor und Zündung auslassen. Denn häufig wird mit der Zündung bereits die Kraftstoffpumpe oder Einspritzanlage aktiviert. Wer seinen Fehler erst nach dem Losfahren bemerkt, sollte umgehend rechts ranfahren und dann Motor und Zündung ausschalten.

Der nächste Schritt ist, in der Bedienungsanleitung des Fahrzeugs nachzulesen, was genau zu tun ist. Je nach der Art des Fehlers kann ein vorsichtiges Weiterfahren und ständiges Nachtanken mit dem richtigen Kraftstoff möglich sein. Dies ist aber unbedingt abzuklären. Auch ein Anruf in der Fachwerkstatt bringt diesbezüglich Sicherheit. Im Zweifelsfall sollte der Wagen durch den Pannendienst abgeschleppt und der falsche Kraftstoff aus dem Tank abgepumpt werden.

Kfz-Versicherung zahlt in der Regel nicht

Das Problem bei der Falschbetankung ist, dass in aller Regel die Kfz-Versicherung nicht zahlt - auch dann nicht, wenn es sich um ein Leihfahrzeug handelt, das ja ausdrücklich für den Fremdgebrauch vorgesehen ist. Weder die Kfz-Haftpflicht noch die Teil- oder Vollkaskoversicherung springen für diese Art von Schaden am versicherten Auto ein. Das liegt darin begründet, dass das Betanken mit dem falschen Kraftstoff als Betriebsschaden gilt und Betriebsschäden nicht mitversichert sind. Lediglich eine Privathaftpflichtversicherung mit einem guten Leistungspaket erstattet zumindest die Schäden durch die Falschbetankung eines fremden Fahrzeugs.

Leseempfehlungen

Lesen Sie doch auch diese Artikel rund um das Thema Finanzen, wofür sich auch andere Leser interessierten:

Autofahrer sind bei der Kfz-Versicherung wechselbereit

Der alljährliche Weltspartag – Weltsparplantag wäre ein besserer Name

Wie das Coronavirus den persönlichen Versicherungsschutz betrifft

Bildnachweis http://dlvr.it/RqkKS1

Im Herbst macht das Laub die Straßen rutschiger, Nebel und Regen können sehr schnell die Sicht verschlechtern und in der Ferienzeit herrscht auf den Autobahnen viel Verkehr, was immer zu höheren Unfallrisiken führt. Auf Deutschlands Straßen passieren jährlich rund 350.000 Autounfälle mit Verletzten und dabei wird häufig auch der Fahrer des Wagens schwer verletzt. Die Mitfahrer können nach einem Unfall ihre Schadenersatzansprüche an den Kfz-Haftpflichtversicherer des Halters stellen, egal ob der Fahrer den Unfall verschuldet hat oder nicht. Bei selbst- oder teilverschuldeten Unfällen oder in Fällen, in denen der Verursacher unbekannt bleibt, wird der verletzte Fahrer allerdings nicht von seiner Kfz-Haftpflichtversicherung entschädigt.

Fahrer geht bei selbst verschuldetem Unfall leer aus

Wenn es bei einem Autounfall Verletzte gibt, dann zahlt die Kfz-Haftpflichtversicherung des Schadenverursachers. Es wird beispielsweise Schmerzensgeld gezahlt oder ein Verdienstausfall ausgeglichen. Doch die Haftpflicht trägt nur die Kosten für die Unfallopfer. Der Fahrer selbst bekommt keine Leistungen. In diesem Fall hilft nur eine Fahrerschutzversicherung um sich gegen finanzielle Einbußen oder Unfallfolgekosten abzusichern. Die Fahrerschutzversicherung zahlt auch, wenn kein anderer für den Schaden aufkommt, wenn beispielsweise eine Unfallflucht vorliegt. Da etwa zwei Drittel aller Verletzten bei Autounfällen am Steuer gesessen haben, ist eine Fahrerschutzversicherung durchaus sinnvoll.

Was leistet der Fahrerschutz

Die Fahrerschutzversicherung kann als Zusatz zur Kfz-Versicherung abgeschlossen werden. Der Fahrerschutz sorgt für eine finanzielle Sicherheit im Falle eines Unfalls und zwar bis zur Höhe der vereinbarten Kfz-Haftpflichtversicherungssumme für Personenschäden. Dabei erhält der berechtigte Fahrer dieselben Leistungen, wie sie die Mitfahrer aus der Kfz-Haftpflichtversicherung erhalten. Analog zur Kfz-Haftpflichtversicherung richtet sich der Schadenersatz nach den individuellen Einkommens- und Lebensverhältnissen des Geschädigten und nicht wie in der klassischen Unfallversicherung üblich, nach festen Versicherungssummen. Was die Fahrerschutzversicherung leistet, kann sich je nach Anbieter unterscheiden. Vom Gesamtverband der Deutschen Versicherungswirtschaft (GDV) wurden Musterbedingungen entwickelt die für die Versicherungsunternehmen jedoch nicht verbindlich sind.

Im Regelfall zahlen die Versicherer:

* Verdienstausfall

* Schmerzensgeld

* Umbau- und Reha-Maßnahmen aufgrund von körperlichen Einschränkungen

* Haushaltshilfen und das zusätzlich zu anderen Leistungen der privaten Lebens- oder Unfallversicherung

Dabei gehen Leistungen anderer, wie z.B. Unfallgegner, Sozialversicherungsträger oder Krankenkassen vor. Bei schweren Verletzungen, wenn beispielsweise gesundheitliche Beeinträchtigungen zurückbleiben, reichen die Beträge oft nicht, die der Verletzte aus der gesetzlichen Sozialversicherung erhält. Die Fahrerschutzversicherungen übernehmen auch diese Lücke. Die Fahrerschutzversicherung leistet auch, wenn der Fahrer den Unfall grob fahrlässig verursacht. Sie greift aber nicht Bei Fahren unter Alkohol oder Drogen, nicht angelegtem Sicherheitsgurt oder Auto-rennen leistet die Versicherung nicht. Dasselbe gilt, wenn der Fahrer keinen Führerschein hat oder den Unfall vorsätzlich verursacht.

Eigenständiger Zusatz zur Kfz-Versicherung

Die Fahrerschutzversicherung ist ein freiwilliger Einschluss und ein eigenständiger Leistungsbaustein zur Kfz-Versicherung. Die Versicherer haben hier unterschiedliche Aufnahmeregelungen, wie beispielsweise, dass der Versicherungsnehmer nicht nur eine Kfz-Haftpflicht bei ihnen abschließt, sondern auch eine Teil- oder Vollkasko oder es wird ein Mindestalter verlangt. Die Entschädigungsleistung führt nicht zu einer Rückstufung des Kfz-Haftpflichtvertrags, wie dies bei einer Entschädigung gegenüber Dritten der Fall ist. Der Fahrerschutz wird von vielen Autoversicherungen angeboten, aber nicht generell von allen und der Beitragszuschlag beträgt ca. 8-10 Prozent.

Leseempfehlungen

Lesen Sie doch auch diese Artikel rund um das Thema Finanzen, wofür sich auch andere Leser interessierten:

Autoversicherung - Jetzt vergleichen und sparen

Wie ist man im Home-Office richtig versichert

Anhängerhaftung - Neuregelung bei Unfall mit Anhängern sorgt für mehr Klarheit

Bildnachweis http://dlvr.it/RqkKRq

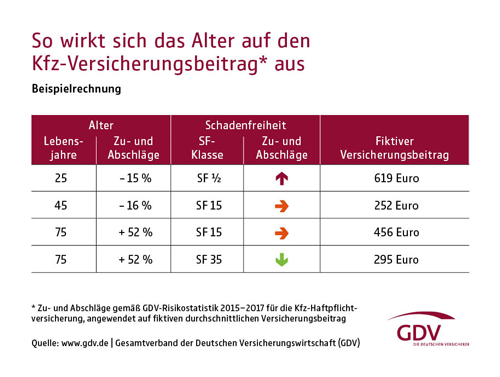

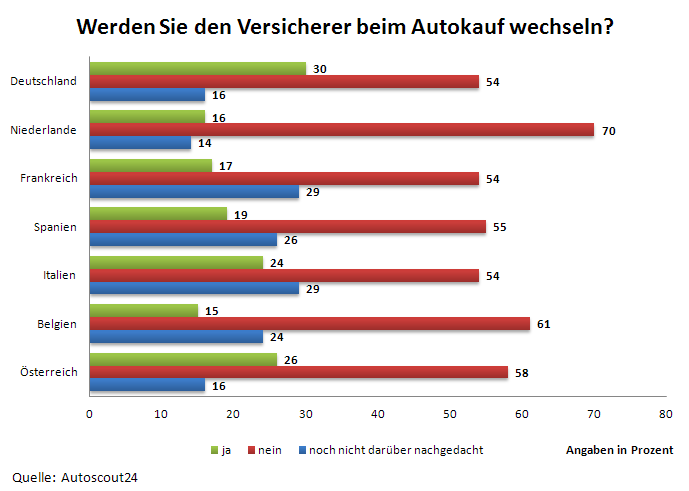

Das Geschäft mit Kfz-Versicherungen bleibt für die meisten Versicherungen unprofitabel. Aus einer Übersicht des Gesamtverbandes der Deutschen Versicherungswirtschaft (GDV) geht hervor, dass die Kfz-Versicherer in den vergangenen Jahren weiter rote Zahlen geschrieben haben. Die Versicherer mussten draufzahlen und blieben trotz Prämienerhöhungen auch im vergangenen Jahr in den Miesen. Als Ursachen gelten ein jahrelanger ruinöser Preiskampf in der Vergangenheit und eine Reihe extremer Wetterereignisse. Als Kunde sollte dies einem allerdings nicht weiter beeindrucken. Die deutschen Autofahrer sind schnell zu einem Wechsel bereit, vor allem wenn eine Prämienerhöhung angekündigt ist. Auch beim Kauf eines neuen Autos wird meist gleich ein neuer Versicherer gewählt. Dies belegt eine Studie von Autoscout24 (siehe Grafik unten).

Wechselbereitschaft trotz Zufriedenheit

Obwohl die Zufriedenheit der Kunden mit ihren Kfz-Versicherern enorm hoch ist, besteht eine Wechselbereitschaft. Aus einer Studie des Kölner Analyseinstituts ServiceValue geht hervor, dass 95 Prozent der Kunden die Leistung ihres Versicherers insgesamt mit ausgezeichnet, sehr gut oder gut beurteilen. Trotz der starken Zufriedenheitswerte ist es aber für 40 Prozent der Studienteilnehmer denkbar, den Kfz-Versicherer zu wechseln. Der wichtigste Anreiz sind niedrigere Prämien bei der Konkurrenz.

Abstriche bei Leistungen bei niedrigeren Beiträgen

Als Beispiel soll ein in Mannheim zugelassener VW Passat Avant zum 1. Januar 2021 neu versichert werden. Zumindest die ersten drei Angebote von Direktversicherern sind günstiger als das preiswerteste Angebot eines normalen Versicherers, wenn man nur nach der Prämienhöhe urteilt. Doch mit den günstigen Beiträgen sind meist auch minimale Leistungen in der Kaskoversicherung verbunden. So sind beispielsweise grobe Fahrlässigkeit, sowie Marder- und Tierbisse bei den preiswertesten Angeboten nicht mitversichert. Bei fast allen Leistungen der Kaskoversicherung findet sich ein rotes Kreuzchen anstelle eines grünes Hakens in der Leistungsübersicht des Vergleichsprogramms. Lediglich ein Schadenrückkauf, damit man nicht in der SF-Klasse hoch gestuft wird und der Verzicht auf Selbstbehalt bei der Glasbruchschadenreparatur, sind bei den günstigen Tarifen möglich.

Viele Schäden werden durch Marder verursacht

Beim vergleichen der Tarife der günstigen Direktversicherer und der etwas teureren Tarife der normalen Versicherer, sind beim normalen Versicherer neun Positionen versichert, darunter Schadenrückkauf und Kurzschlussfolgeschäden bis 1.500 Euro. Bei günstigsten Direktversicherer sind es nur sechs Positionen, darunter Erdrutsch und Lawinen von Berghängen und ein Verzicht auf den Abzug „neu für alt“. Wenn der Verzicht fehlt, berechnen die Gesellschaften bei der Kostenerstattung für neue Ersatzteile oder Lackierung einen Abzug, der dem Alter und der Abnutzung des Gebrauchtwagens entspricht. In einer individuellen Beratung sollte immer abgeklärt werden, welche Positionen wichtig sind. Wer etwa im Winter nicht ins Gebirge fährt, der muss beim Lawinenschutz nicht unbedingt eine hohe Priorität setzen. Die dritthäufigste Schadenursache in der Kaskoversicherung, nach Glasbruch und Wildschäden sind mittlerweile Marderschäden. Im Jahr 2018 wurden 198.000 Schäden durch Marderbisse verursacht. In vielen günstigen Basistarifen der Direktversicherer sind Marderbissschäden jedoch nicht versichert, wie die Tarifauswahl für den in Mannheim versicherten VW Passat Avant zeigt. Wie löchrig der Versicherungsschutz in vielen Basistarifen ist, zeigt sich auch beim Einschluss der groben Fahrlässigkeit. Für einen solchen Vorwurf nach einem Unfall kann es viele Ursachen geben. Das reicht vom Rotlichtverstoß bis hin zu verkehrswidrigen Überholmanövern. Dann ist es gut, wenn der Versicherer auf den Einwand der groben Fahrlässigkeit verzichtet.

Über den Schutz auf Reisen wird kaum geachtet

In der Kfz-Haftpflicht wurden zwar die Mindestdeckungssummen in fast allen EU-Ländern erhöht, doch zum Beispiel in Italien liegen sie nur bei der europäischen Mindestanforderungen von 5 Millionen Euro für Personenschäden und für Sachschäden bei nur 1 Million Euro. Italien tat sich viele Jahre schwer damit, die innerhalb der EU vereinbarten Mindestanforderungen von fünf Millionen Euro je Schadenfall umzusetzen. Auch in Tschechien und Griechenland ist die Gefahr hoch, nicht ausreichend versichert zu sein. Wer im Ausland mit seinem Fahrzeug unverschuldet in einen Unfall verwickelt wird, profitiert also vom zusätzlichen Auslandsschutz. Dieser ersetzt einen Personen- und Sachschaden so, als hätte der Unfallgegner eine Haftpflichtversicherung bei der eigenen Versicherung. Der Regulierungspartner ist dann nicht mehr die ausländische, sondern die eigene Versicherung. Neben den hohen deutschen Deckungssummen kann der Versicherte somit alle Ansprüche wie Schmerzensgeld oder Nutzungsausfall geltend machen, die ihm nach deutschem Recht zustehen.

Vergleichen Sie hier Ihre Kfz-Versicherung.

Leseempfehlungen

Lesen Sie doch auch diese Artikel rund um das Thema Finanzen, wofür sich auch andere Leser interessierten:

Falschangaben bei der Kfz-Versicherung können teuer werden

Verjährung des Schadensfreiheitsrabattes

Kfz-Versicherung - Vergleichen spart bares Geld

Bildnachweis http://dlvr.it/RqkKRS

Garagen beherbergen nicht nur Autos, sondern oft auch Werkzeug, Fahrräder oder Rasenmäher. Doch sind Garagen und ihre Inhalte automatisch mitversichert, wenn man eine Hausrat- oder Wohngebäudeversicherung abgeschlossen hat? Wir klären auf, worauf Sie beim Garageninhalt achten sollten.

Die Garage ist ein Ort für verschiedenste Habseligkeiten

Der eine hat in seiner Garage eine Werkbank stehen, der andere bewahrt seine Sportausrüstung darin auf und wieder andere lagern darin Möbelstücke und den teuren Gasgrill: Kaum jemand nutzt seine Garage nur zum Unterstellen seines Autos oder Zweirads. Zudem geht der Trend zu Garagen, die über eine Nebeneingangstür mit dem Wohnhaus verbunden sind. Bei all den Dingen, die sich in einer Garage ansammeln können und aufgrund der Nähe zu Wohnräumen ist es wichtig, auch dieser Örtlichkeit versicherungstechnisch genügend Aufmerksamkeit zu schenken. Wir erklären, wann Garagen und ihre Inhalte automatisch mitversichert sind und wann nicht.

Sind Garagen über die Wohngebäudeversicherung versichert?

Innerhalb der Wohngebäudeversicherung ist die Garage gegen die versicherten Gefahren, wie Sturm, Hagel, Feuer oder Elementatarschäden versichert, sofern die Mitversicherung beantragt wurde. Innerhalb der Wohngebäudeversicherung verhält es sich anders als bei der Hausratversicherung. Eine Garage muss, sofern diese versichert werden soll, immer bei Antragstellung angegeben werden, unabhängig davon, ob sie sich in Wohnortnähe befindet oder nicht.

Welche Gegenstände in Garagen sind innerhalb einer Hausratversicherung versichert?

Grundsätzlich gilt, dass gesamte Hausrat innerhalb des im Versicherungsschein bezeichneten Versicherungsortes versichert ist. Zum Hausrat zählen alle Dinge, die dem Haushalt des Versicherungsnehmers zur privaten Nutzung dienen. So sind beispielsweise folgende Sachen versichert, wenn sie anlässlich eines Versicherungsfalls aus dem Versicherungsort – also auch einer Garage – entfernt oder bei dieser Gelegenheit zerstört oder beschädigt werden beziehungsweise abhandenkommen:

* Fahrräder

* Krankenfahrstühle, Rasenmäher, Go-Karts, Modell- und Spielfahrzeuge, soweit diese nicht versicherungspflichtig sind

* Kanus, Ruder-, Falt- und Schlauchboote einschließlich ihrer Motoren sowie Surfgeräte

* Fall- und Gleitschirme sowie nicht motorisierte Flugdrachen und ferngelenkte Flugmodelle einschließlich deren Zubehör

* in Top-Vertragsbedingungen sind auch nicht am Kfz montierte Sommer-/Winterreifen, Dachboxen sowie Kindersitze versichert

Achtung: Entwendet ein Täter aus einer nicht verschlossenen Garage Gegenstände, handelt es sich um einen einfachen Diebstahl. In diesem Fall besteht kein Versicherungsschutz. Besonders wichtig ist das, wenn die Garage über eine Nebeneingangstür mit dem Wohnhaus verbunden ist, diese ebenfalls unverschlossen ist und sich der Täter somit Zutritt zum Haus verschaffen kann! Wird eine verschlossene Garage hingegen aufgebrochen, handelt es sich um einen Versicherungsfall.

Was, wenn sich die Garage nicht auf dem Versicherungsgrundstück befindet?

Garagen sind in einer Hausratversicherung beitragsfrei mitversichert, sofern sie sich am Wohnort des Vertragsnehmers befinden. Der Wohnort selbst definiert sich als Ort des ständigen Aufenthaltes/Wohnsitz. Der Wohnort beinhaltet sowohl Stadt- als auch Ortsteile. Die Postleitzahl ist daher unerheblich. Werfen Sie einen Blick auf unsere Beispiele:

* Der Versicherungsnehmer wohnt in Stadt A, seine Garage ist 600 Meter von der Wohnung entfernt, liegt aber im Verwaltungsbezirk von Stadt B. Es besteht Versicherungsschutz, da sich die Garage in der Nähe der Wohnung befindet.

* Der Versicherungsnehmer wohnt in einem Ortsteil von Stadt A, die Garage liegt in einem 15 km entfernten anderen Ortsteil von Stadt A. Die Garage befindet sich am Wohnort und ist mitversichert.

* Der VN wohnt in einem Stadtteil von Stadt B, seine Garage befindet sich 10 km entfernt auf der anderen Seite von Stadt B. Die Garage hat die gleiche Ortsbezeichnung wie die Wohnung und ist mitversichert.

* Der Versicherungsnehmer wohnt in einem Ortsteil von Stadt A, die Garage liegt in einem 15 km entfernten Ortsteil von Stadt B. Die Garage ist – auch über die Besonderen Bedingungen – nicht mitversichert. Beispiel: Kunde wohnt in Gelsenkirchen und die Garage ist im 3 km entfernten Essen = nicht mitversichert.

Befindet sich die Garage nicht am Wohnort des Versicherungsnehmers, muss diese gesondert beitragspflichtig versichert werden.

Wichtig zu wissen: Laut dem Grundbedingungswerk VHB (Versicherungsbedingungen für die Hausratversicherung) sind Garagen in der Nähe des Versicherungsortes mitversichert. Diese „Nähe“ endet nach geltender Rechtsprechung bei 1 km. Bei den meisten Versicherern hört die Mitversicherung bei 1 km auf. Es gibt allerdings auch Versicherer, die diese Klausel nicht anwenden, so dass die Garage auch weiter als 1 km entfernt sein kann. Hier hilft ein Blich in die Vertragsbedingungen des Anbieters.

Leseempfehlungen

Lesen Sie doch auch diese Artikel rund um das Thema Finanzen, wofür sich auch andere Leser interessierten:

Anhängerhaftung - Neuregelung bei Unfall mit Anhängern sorgt für mehr Klarheit

Wie ist man im Home-Office richtig versichert

Sparpläne - Der Trick mit dem Durchschnittskosteneffekt

Bildnachweis http://dlvr.it/RqkKQy

Bei Unfällen mit Gespannen haftet ab sofort wieder der Halter des Zugfahrzeugs. Damit wurde vom Gesetzgeber die bis zum Urteil des Bundesgerichtshofs vom 27. Oktober 2010 geltende Rechtslage zur Haftung für Unfälle eines aus Zugfahrzeug und Anhänger bestehenden Gespanns wieder hergestellt. In den letzten 10 Jahren galt die Regelung, dass in der Kfz-Haftpflichtversicherung der Schadenaufwand zwischen dem Halter des Zugfahrzeugs und dem Halter des Anhängers zu jeweils 50 Prozent aufzuteilen sind. Die Versicherung von Kfz-Anhängern muss nach der Gesetzesänderung nun nur noch anteilig leisten, wenn der Anhänger sich gefahrenerhöhend auswirkt.

Neue Gesetzeslage - Worum geht es in der Neuregelung

Die gesetzliche Haftung für Kfz-Anhänger, die mit einem Zugfahrzeug verbunden sind, ist seit dem 17. Juli 2020 deutlich begrenzt worden. Unfallschäden bei sogenannten Gespannen zahlen jetzt wieder die Besitzer der Zugfahrzeuge. Damit wird eine Entscheidung des Bundesgerichtshofs aus dem Jahr 2010 vom Gesetzgeber korrigiert, die eine Teilung der Kosten zwischen dem Versicherer des Zugfahrzeugs und dem Versicherer des Anhängers vorschrieb. Anhänger-Haftpflichtversicherungen müssen nun nur leisten, wenn der Anhänger gefahrerhöhend wirkt.

Das ist zum Beispiel der Fall, wenn:

* durch einen technischer Defekt des Anhängers ein Schaden eintritt,

* ein abgestellter Anhänger sich auf abschüssiger Strecke selbstständig macht,

* der Anhänger unrechtmäßig im Weg steht,

* die Zugmaschine nicht zu ermitteln ist.

Für bereits bestehende Verträge ist die Verjährungszeit zu beachten: Für Unfälle vor der Gesetzesänderung gibt es einen langen Nachlauf der Ausgleichszahlungen. Die Verjährungszeit startet, wenn der Haftpflichtversicherer des Anhängers Kenntnis vom Schaden erhält.

Insbesondere bei der Regulierung von Unfällen mit ausländischen Beteiligten, deren Heimatländer keine verpflichtende Anhängerversicherung vorschreiben, ist eine Vereinfachung zu erwarten. Hier musste der Versicherer des Zugfahrzeugs oft seine Ansprüche im Nachhinein über das Grüne-Karte-Abkommen durchsetzen.

Leseempfehlungen

Lesen Sie doch auch diese Artikel rund um das Thema Finanzen, wofür sich auch andere Leser interessierten:

Rechtsschutz und das Finanzamt - Wenn der Fiskus zu kräftig zulangt

Wenn die bisherige Reiseversicherung in der Corona-Pandemie nicht hilft

Fahrerschutz für Motorradfahrer - Beim selbstverschuldeten Schadenfall entscheidend

Bildnachweis http://dlvr.it/RqkKPx

Die Impf-Kampange gegen Covid-19 läuft bereits seit wenigen Wochen. Auch wenn die Impfstoffe trotz Eilzulassung als sicher eingestuft werden können, lassen sich Komplikationen nie ganz ausschließen. Deshalb ist es nachvollziehbar, dass es besorgte Menschen gibt, die sich fragen, wie sie im Falle eines Impfschadens geschützt wären. So ist dabei vielen nicht bekannt, dass es einige private Unfallversicherungen gibt, die Impfschäden als einen Unfall anerkennen und leisten daher einen Schutz bei Folgeschädigungen. Worauf dabei zu achten ist und welche Versicherung im Fall der Fälle noch einspringt, ist nachfolgend zusammengefasst.

Körperliche Reaktionen bei einer Impfung lassen sich nie völlig ausschließen

Auch wenn die Qualitätsanforderungen im europäischen Zulassungsverfahren sehr hoch sind, die Impfstoffkandidaten mehrere klinische Studien durchlaufen und unabhängig getestet werden, können Impfschäden eintreten. Denn körperliche Reaktionen lassen sich für keine Impfung gänzlich ausschließen und leider auch keine Impfschäden. Was gibt es hier in punkto Versicherungsschutz zu beachten?

So gelten Nebenwirkungen zum normalen Lebensrisiko . Für die Krankheits- und Behandlungskosten, die bei Unwohlsein nach einer Impfung entstehen, sowie für Geldleistungen bei Verdienstausfall kommt die gesetzliche Krankenkasse oder die private Krankenversicherung auf. Nebenwirkungen wie Rötungen, Kopfschmerzen und Abgeschlagenheit gehören zum normalen Lebensrisiko. Anspruch auf Schadenersatz oder Schmerzensgeld besteht deshalb nicht. Anders verhält es sich bei Impfschäden, also schweren Komplikationen oder daraus bleibenden Schäden. Dafür gibt es eine Haftung und eine Chance auf Schadenersatz oder Schmerzensgeld. Zunächst haftet hier der behandelnde Arzt und bei darüber hinaus empfohlenen oder vorgeschriebenen Impfungen der Staat. Dies ist beispielsweise der Fall, wenn gegen Grippe oder Covid-19 oder gegen Masern für Kita- und Schulkinder geimpft wird. Wie der Staat für Impfschäden haftet, ist im Paragraf 60 des Infektionsschutzgesetzes geregelt. Darin ist festgelegt, wenn man nach einer empfohlenen oder vorgeschriebenen Schutzimpfung geschädigt wird, einen Ausgleich für gesundheitliche und wirtschaftliche Folgen hat.

Die staatliche Entschädigung ersetzt keine private Vorsorge

Die Höhe der staatlichen Leistungen richtet sich nach dem Bedarf und dem Grad der Schädigung. So beträgt die Grundrente allerdings nur zwischen 156,00 und 811,00 Euro pro Monat und wird erst ab 30 Prozent Schädigungsfolgegrad gezahlt. Unterm Strich gilt also wie sonst auch bei der Vorsorge: Besser, man wappnet sich gegen die größten gesundheitlichen Risiken durch private Vorsorge mit Versicherungen über die Krankenversicherung hinaus. Bei einem Impfschaden kommt es dann auf die konkreten Versicherungsbedingungen an, wenn Verträge beispielsweise gegen Berufsunfähigkeit, andere Arten von Arbeitskraftabsicherung, Unfälle oder Tod vorhanden sind. Beispiel Tod: Eine Risikolebensversicherung sichert Angehörige mit einer vertraglich vereinbarten Geldsumme für den Fall ab, dass die versicherte Person stirbt. Die Risikolebensversicherung leistet auch im Todesfall aufgrund eines Impfschadens.

Die Unfallversicherung und die Leistungen bei Impfschäden

Die Mediziner und Politiker debattieren wieder verstärkt über verpflichtende Schutzimpfungen. Auslöser war Ausbruch der Masern in Berlin Anfang des Jahres 2015. Sollte es bei einer Impfung wirklich zu Impfschäden kommen, dann kann eine private Unfallversicherung helfen. Es kommt dabei allerdings auf den genauen Wortlaut in den Vertragsbedingungen an. Während manche Versicherungen Impfschäden klar mitversichern, machen es andere Anbieter von ihrem jeweiligen Wortlaut abhängig. Einige Versicherer werben in ihrem Leistungskatalog damit, dass bestimmte Infektionskrankheiten wie Masern eingeschlossen sind. Viele Versicherte wissen dabei gar nicht, dass auch Impfschäden verschiedener Impfungen mit eingeschlossen sind. Daher ist ein genauer Blick in den jeweiligen Leistungskatalog der Versicherung ratsam. Empfehlung: Überprüfen Sie einen bestehenden Vertrag, um einen notwendigen Versicherungsschutz zu haben. Für die Überprüfung einer bestehenden Unfallversicherungen können Sie unseren Finanzcheck innerhalb der Privaten Finanzplanung nutzen.

Hier können Sie uns Unterlagen zu bestehenden Verträgen hochladen, so dass wir ihren Vertrag überprüfen können und Sie ein fachkundiges Ergebnis zur Verfügung gestellt bekommen. Ist keine Unfallversicherung vorhanden, sollten Sie darüber nachdenken einen Vertrag zu eröffnen, bevor eventuelle gesundheitliche Komplikationen eingetreten sind.

Welche Versicherungen leisten bei einem Impfschaden

In der gesetzlichen und privaten Krankenversicherung sind grundsätzlich alle Behandlungskosten durch einen Impfschaden versichert. Ebenso können ein Krankengeld und Krankentagegeld ausgezahlt werden, wenn durch eine kurzfristige gesundheitliche Beeinträchtigung eine Arbeitsunfähigkeit eingetreten ist. Bleibende Beeinträchtigungen lassen sich über eine Berufsunfähigkeit und eine Erwerbsunfähigkeit versichern. Eine Risikolebensversicherung und eine Sterbegeldversicherung können eine weitere Möglichkeit sein, eine Absicherung zumindest für die Hinterbliebenen bei einem Ableben bereit zu stellen. Auch die Pflegezusatzversicherung leistet bei vorliegen eines Pflegegrades bei Schäden nach einer Impfung. Ob die Unfallversicherung einen Impfschaden übernimmt, hängt von der jeweiligen Versicherung und den Leistungsbedingungen ab.

Leseempfehlungen

Lesen Sie doch auch diese Artikel rund um das Thema Finanzen, wofür sich auch andere Leser interessierten:

Obliegenheitsverletzung - Welche Folgen kann sie haben und sind diese versicherbar

Wie ist man im Home-Office richtig versichert

Gesetzliche Schüler-Unfallversicherung reicht nicht aus - Privater Unfallschutz für Kinder ist unabdingbar!

Bildnachweis http://dlvr.it/RqTJKT

Die Europäische Zentralbank (EZB) hat bei der letzten Sitzung am 10. Dezember 2020 das umfangreichste Maßnahmenpaket in ihrer Geschichte aufgelegt. Die EZB-Präsidentin Christine Lagarde stellte nach der Sitzung sieben Punkte vor, mit denen sie Europas Wirtschaft durch die Corona-Krise bringen will. Die umstrittenste und zugleich größte Maßnahme des Paketes besteht darin, dass im Rahmen des… The post Zinskommentar Dezember 2020 – EZB dreht Geldhahn weiter auf und stockt Krisenprogramm PEPP massiv auf first appeared on efinanz24.de. http://dlvr.it/RqPLHH

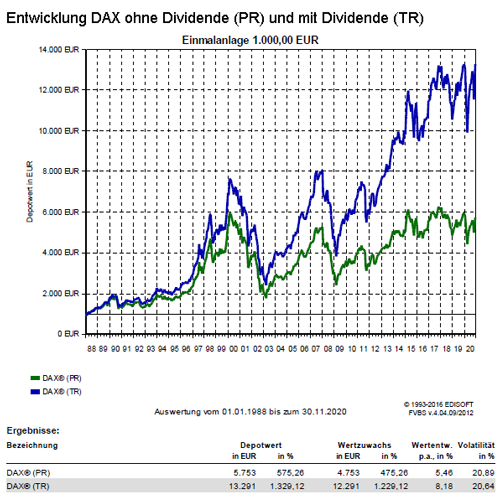

Mit dem Ausbruch der Corona-Pandemie im April 2020 auch in Deutschland stellte man sich an den Finanzmärkten die Frage: Ist die Corona-Krise der Anfang vom Ende oder einmalige Kaufchance? Wenn man nun zum Jahreswechsel 2020/2021 zurück blickt, dann zeigt sich der deutsche DAX Index seit Jahresbeginn 2020 nahezu unverändert, scheint der europäische Eurostoxx 50 Index mit rund -6 Prozent eine normale Korrektur durchlaufen zu haben, während sich amerikanische und chinesische Indizes 10 bis 15 Prozent nach oben entwickelt haben und der technologieorientierte NASDAQ 100 Index mit mehr als +35 Prozent sogar ein sehr positives Jahr erreicht hat. Deutliche Minus-Zeichen gibt es bislang nur in Großbritannien, Spanien, Österreich und Russland.

Die Corona-Pandemie wird der Wirtschaft noch einiges abverlangen

Wüsste man nicht, dass wir im Frühjahr 2020 mit dem Corona-Crash einen noch nie dagewesenen Einbruch binnen kürzester Zeit erlebt haben, man könnte es anhand der Zahlen gar nicht herauslesen. Insofern war die Corona-Krise im Rückblick Stand heute tatsächlich eine "einmalige Kaufchance". Inzwischen gibt es die ersten Impfstoffe und in den letzten Tagen haben die Impfungen auf globaler Ebene begonnen. Somit scheint es möglich, dass die Corona-Krise in einem überschaubaren Zeitraum von der Börsen-Bildfläche verschwindet. Aber: Dieser überschaubare Zeitraum scheint auch noch einmal eine sehr harte Zeit zu werden. Die Steigerungsrate der globalen Fallzahlen ist seit Monaten sehr stabil. Gegenwärtig überschreiten wir die Marke von 60 Millionen Fällen weltweit. Sollte sich dieser Trend nicht plötzlich ändern, werden wir bis zum Januar auch die Marke von 100 Millionen Infizierten erreichen. Und genau darin liegt das Problem der unmittelbar vor uns liegenden Wochen: Die Steigerungsrate mag abgeschwächt werden können, die schiere Masse an zu erwartenden Neuinfektionen wird aber trotzdem zu Überlastungen im Gesundheitswesen führen. So unschön Gesamtsituation und viele der Ungerechtigkeiten im konkreten Fall auch sein mögen, ist das Agieren der Politik in Deutschland in ihren Resultaten insgesamt als positiv zu werten. Die wirtschaftlichen Folgen sind ungeachtet dessen massiv.

Tatsächlich scheint in diesem Jahr eine Pleitewelle auf uns zu zu rollen - querbeet über die gesamte Wirtschaft. Außerdem stehen wir vor der Frage, wie die zusätzlich aufgenommenen Schuldenberge zurückzuzahlen sind. Diese Frage stellt sich in den meisten Ländern noch viel dringender als in Deutschland. Aber werden die Börsen deshalb ins Bodenlose stürzen wie viele noch immer befürchten? Wir vermuten recht eindeutig: Nein. Zwar ist nicht auszuschließen, dass es auch bei einigen der größten deutschen Unternehmen zu deutlichen "Anpassungen" (beispielsweise Entlassungen, Betriebsstilllegungen oder sogar Pleiten) kommen wird und dass die Aktienkurse dieser Unternehmen einbrechen werden. Aber insgesamt erscheint die Wirtschaft stark genug, um das auf Sicht einiger Monate oder weniger Jahre wieder vollends auszugleichen. In Summe gehen wir daher nicht davon aus, dass die Börsen massiven Schaden erleiden werden. Die Gründe für diese Sichtweise möchten wir nachfolgend näher erläutern. Tatsächlich gibt es ja noch andere Themen als das Corona-Virus.

Präsidentenwechsel in den USA - Wieder Zuversicht auf eine planbare und verlässliche Zusammenarbeit

Donald Trump ist abgewählt. Zu dieser Einsicht scheint inzwischen auch er selbst gekommen zu sein. Ob er trotzdem weiter versuchen wird, die Gesellschaft zu spalten oder sich doch dazu entscheidet, lieber Golfen zu gehen, bleibt abzuwarten. Mit dem Isolationismus Trumps dürfte auch der Rückzug der USA als militärische Führungsmacht Geschichte sein. Der neue Präsident Joe Biden hat hier bereits eine andere Gangart angekündigt. Was auch immer das konkret heißen mag, dürften die USA künftig insgesamt wieder vermehrt für militärisches Eingreifen stehen. Zugleich wird die Biden-Administration mehr für die internationale Zusammenarbeit und planbareres Agieren leisten. Zwar ist keine grundsätzliche Kehrtwende in der China-Politik zu erwarten, aber auch hier dürfte die internationale Kommunikation versöhnlicher werden. Planbarkeit und Verlässlichkeit - zwei Eigenschaften, die für die Börsen grundsätzlich positiv sind. Die angekündigten Steuererhöhungen wird Biden aufgrund der Konstellation des Wahlergebnisses wohl nicht in der beabsichtigten Form durchbringen können. Unterm Strich sollte sich der Machtwechsel in den USA daher nicht sonderlich negativ auf die mittelfristigen Börsenaussichten auswirken.

Die Wirtschaft in China und vielen anderen asiatischen Ländern läuft bereits wieder auf Hochtouren. Obwohl noch nicht gänzlich ausgelöscht, scheint Corona im Reich der Mitte doch weitestgehend unter Kontrolle. Gleiches gilt für viele andere Regionen in Asien. Mit dem Impfstoff in Sichtweite wird das Virus diesen Teil der Welt wohl nicht mehr wirtschaftlich erschüttern können. Der zentrale globale Wirtschaftsmotor läuft also. Vor Kurzem wurde in Asien zudem ein enormes Freihandelsabkommen unterzeichnet. Zwar muss es erstmal von den beteiligten Ländern ratifiziert werden und einige Experten schätzen die positiven Auswirkungen dieses Abkommens als weitaus geringer ein, als es zunächst den Anschein macht. Grundsätzlich dürfte dieses Freihandelsabkommen aber positiv wirken.

Notenbanken und Fiskalpolitik verfolgen weiter massive geldpolitische Unterstützungsmaßnahmen

Die Zinsen in Europa sind bei Null oder sogar leicht darunter. Das ist soweit nichts Neues – diese Situation kennen wir seit Jahren. Was aber in dieser Form völlig neu ist, ist die Tatsache, dass die US-amerikanischen Zinsen quer über alle Laufzeiten im Einklang ebenfalls auf Null oder nur knapp über Null gesunken sind. Der nachfolgende Chart zeigt die Zinsentwicklung für Laufzeiten von einem, fünf, zehn und 30 Jahren bei US-amerikanischen Staatsanleihen. Einen derartig synchronen Einbruch der Zinssätze auf ein so niedriges Niveau hat die Finanzwelt bei US-Staatsanleihen noch nicht gesehen.

Den meisten Anlegern dürften die langfristigen Auswirkungen des massiven Zinseinbruchs unklar sein oder sogar suspekt vorkommen. Vom Hochpunkt im Jahr 2018 haben sich die Zinssätze gedrittelt bis gezehntelt. Für viele institutionelle Investoren heißt das nichts anderes, als dass andere Anlageklassen wie etwa Aktien oder Immobilien - sofern deren Erträge konstant bleiben - sich im Preis verdreifachen oder sogar verzehnfachen können, ohne dass eine rechnerische, relative Überbewertung vorliegt. Solange die US-Zinsen nicht einen massiven Aufwärtsschub bekommen, sollte das weiter zu kräftigen Zuflüssen in die Aktienmärkte führen. Massive staatliche Eingriffe und Subventionen, ein Virus, das bald unter Kontrolle zu sein scheint, gepaart mit positiveren, internationalen Beziehungen und Umgangsformen, ein wirtschaftlich wiedererstarktes Asien und on top noch ein jetzt quasi global auf 0 gestellte Zinsumfeld - all das scheint in Summe das Potential für ein "globales Wirtschaftswunder" zu haben. Dies dürfte durch die schon fast traumhaften Bedingungen zu deutlich positiven Aktienkursentwicklungen führen. Als Kehrseite der Medaille sollte jedoch bald auch ein deutlicher Inflationsdruck spürbar sein, wenn alles so zusammenkommt, wie es jetzt scheint. Dieser dürfte tatsächlich auch für Gefahren sorgen, allerdings noch nicht unmittelbar, sondern frühestens für den Zeitraum ab dem dritten Quartal 2021 oder gar erst ab 2022. Ebenso sollte man nicht das Risiko steigender Marktzinsen vernachlässigen, das sich aus steigenden Inflationszahlen ergibt und der Börseneuphorie einen Dämpfer verpassen dürfte. Noch weiter in die Zukunft gedacht ist es auch möglich, dass diese Gemengelage sogar an einen Punkt führt, an dem die finanzielle Schuldentragfähigkeit von Staaten erneut als großes Thema auf den Tisch kommen wird. Bis dahin sollte aber noch etwas Zeit sein und wer sich aufgrund dieser Argumente von den Märkten fernhält, dürfte lange Zeit steigenden Kursen hinterherlaufen - was diese zunächst noch weiter befeuern dürfte.

Ansonsten bleibt nur der Verweis auf die "üblichen Gefahren", wie Geopolitik, Naturkatastrophen, neue Viren, Terror, Meteoriteneinschläge und die allgemeine Gefahr des Weltuntergangs, den sich viele Propheten ja jedes Jahr von Neuem so sehnlich herbeizuwünschen scheinen. Der Weg wird zwar in den unmittelbar vor uns liegenden Wochen durch die Corona-Pandemie und auch danach durch überraschend negative Meldungen einzelner, großer Unternehmen sicherlich holprig werden. Die Tendenz aber erscheint eindeutig: Wägt man Für und Wider gegeneinander ab, stehen im Moment alle Börsenampeln auf Grün.

Leseempfehlungen

Lesen Sie doch auch diese Artikel rund um das Thema Finanzen, wofür sich auch andere Leser interessierten:

Sparpläne - Der Trick mit dem Durchschnittskosteneffekt

Versicherungen kündigen – Tipps zu Fristen, Formulierungen und auf was man sonst noch achten sollte

Für Bausparer gibt es ab 2021 mehr Förderung vom Staat

Bildnachweis

Quelle: Tobias Kunkel, Investment Strategy & Research http://dlvr.it/Rq5B5h

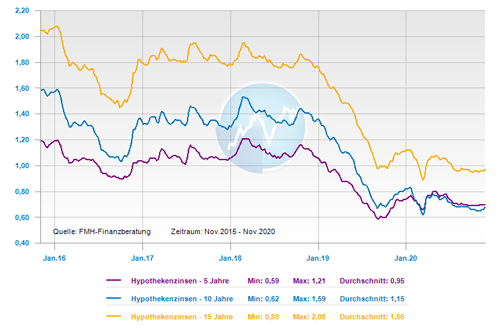

Am 23. November 2020 wurde durch die Mainzer Pharmafirma BioNtech und ihr US-Partner Pfizer Inc. ein Durchbruch bei der Impfstoff-Entwicklung gegen den Corona-Virus vermeldet und dies sorgte an den Wertpapierbörsen für ein weltweites Kursfeuerwerk. So erlebte der DAX Index einen der stärksten Anstiege der letzten 50 Jahre und die Rendite der zehnjährigen Bundesanleihe hatte Anfang… The post Zinskommentar November 2020 – Die Bauzinsen bleiben durch die Corona-Pandemie weiterhin niedrig first appeared on efinanz24.de. http://dlvr.it/RplMPP