Wo ist Selbstbehalt möglich ?

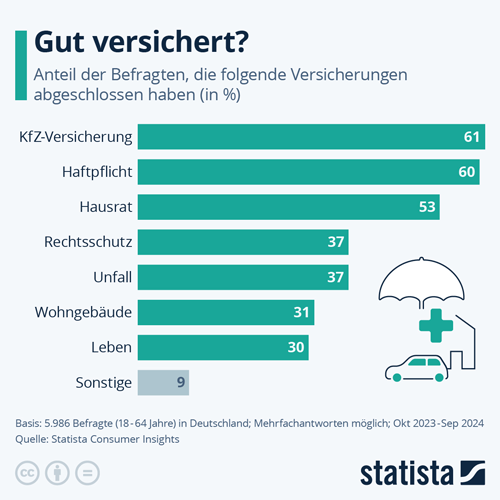

Der Selbstbehalt ist besonders bei den KFZ Versicherungen gebräuchlich. Aber auch private Krankenversicherungen und Rechtsschutzversicherungen sind oft mit Selbstbeteiligung erhältlich. Einige Versicherer offerieren Selbstbehalt auch bei Haftpflichtversicherungen, Wohngebäudeversicherungen und Hausratversicherungen. Mit Ausnahme der Krankenversicherung wird die Selbstbeteiligung in jedem Schadensfall angewendet. Bei privaten Krankenversicherungen handelt es sich dabei in der Regel um eine bestimmten Jahresbetrag.

Wer profitiert vom Selbstbehalt?

Die meisten Menschen schließen Versicherungen ab, um im Ernstfall abgesichert zu sein. Sie haben jedoch nur selten Schäden zu melden. In diesem Fall kann man sich die reduzierte Prämie für den Vertrag mit Selbstbeteiligung zu Nutzen machen und das gesparte Geld einfach für etwas anders benutzen. Hat man jedoch oft Schäden, so sollte man sich einmal genauer mit der Selbstbeteiligung auseinandersetzen und an realen Beispielen errechnen, auf welche Weise man sich am günstigsten versichert.

Private Finanzplanung - Tipps für die persönliche Finanzstrategie

Sie erhalten Ihre persönliche Finanzplanung mit einer Rundumsicht zu den finanziellen Bereichen „Lebensgrundlage sichern“, „Vermögen bilden“ und „Vermögen schützen“. Nach einer kurzen Dateneingabe erhalten Sie eine Zusammenfassung Ihrer persönlichen Finanzsituation. Darin finden Sie Antworten auf die Fragestellungen, in welchen Bereichen Sie einen Bedarf haben oder wie hoch Ihr geschätzter Bedarf ist und können dafür eine Optimierung anfordern. Mehr Informationen zu diesem Thema >>>

Ersparnis beim Selbstbehalt schnell nachrechnen

Nimmt man Papier und Bleistift zur Hand, kann man sich den finanziellen Vorteil der Selbstbeteiligung schnell ausrechnen. Mit einer einfachen Formel lässt sich errechnen, wie viele Jahre man schadensfrei sein muss, um den Betrag der Selbstbeteiligung, den man im Schadensfall tragen muss, an dem Beitragsunterschied von der Versicherung mit Selbstbehalt und der Versicherung ohne Selbstbeteiligung erspart hat. Diese Formel lautet: Höhe des Selbstbehaltes geteilt durch den Unterschied im Beitrag. Beträgt die Selbstbeteiligung einer Versicherung also 100 Euro und man spart beim Beitrag jährlich zwanzig Euro, so hat man bereits nach fünf Jahren den Betrag der Selbstbeteiligung eingespart.

Leseempfehlungen

Lesen Sie doch auch diese Artikel rund um das Thema Finanzen, wofür sich auch andere Leser interessierten:

Vermögenswerte: Vererben sollte gut überlegt sein

Zahnzusatzversicherung – Was bedeuten die KIG 1-5 Stufen bei den Behandlungskosten

Sommerreifen sollten nicht zu früh aufgezogen werden

Bildnachweis

http://dlvr.it/TRgKQd

Keine Kommentare:

Kommentar veröffentlichen