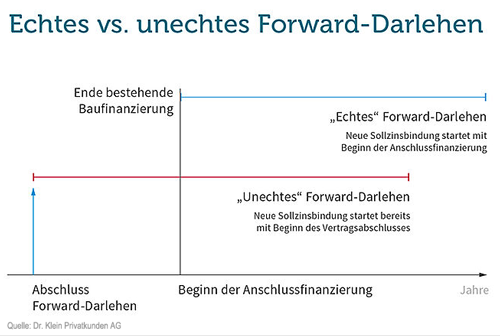

Ein Forward-Darlehen zur Anschlussfinanzierung nutzen

Endet Ihre Finanzierung in Kürze, erhalten Sie von Ihrer kreditgebenden Bank sicher bald ein Angebot zum Anschlusskredit. Dies wird über günstige Zinsen verfügen und Ihnen eine preiswerte Restzahlung ermöglichen. Läuft Ihre Finanzierung aber noch ein oder zwei Jahre, sollten Sie sich über das Forward-Darlehen informieren und haben so die Möglichkeit, sich günstige Zinsen zu sichern und auch bei einem Anstieg der Zinsen, von der Erhöhung unbetroffen zu bleiben.

Wenn die Zinsen sich erhöhen, haben Sie die richtige Entscheidung getroffen. Sollte der Zinssatz aber weiter so niedrig bleiben, zahlen Sie durch das Forward-Darlehen mehr und haben höhere Zinsen, sowie die Gebühren für die Absicherung Ihrer Verzinsung zu tragen. Weiter sollten Sie es sich genau überlegen, da Sie ein Forward-Darlehen nicht kündigen und wieder zum niedrigeren Zinssatz zurückkehren können.

Forward-Darlehen - Mit der richtigen Strategie eine Planungssicherheit schaffen

Wohneigentümer können mit einem Forward-Darlehen bei ihrer Anschlussfinanzierung richtig Geld sparen. Gerade in Niedrigzinsphasen bietet ein Forward-Darlehen die Möglichkeit, sich gegen steigende Zinsen bei der Anschlussfinanzierung zu schützen. Mehr Informationen zu diesem Thema >>>

Forward Darlehen vor Beginn kündigen

Wenn man ein Forwarddarlehen erst gar nicht in Anspruch nehmen möchte und bereits vor Beginn kündigen möchte, verlangt das Finanzierungsinstitut eine Nichtabnahmeentschädigung. Dies ist eine Art Schadenersatz für den entgangenen Gewinn der Bank. Wenn man ein Forwarddarlehen kündigen möchte, weil man das Haus oder die Wohnung verkauft, darf die Bank die Kündigung nicht verweigern. Das heißt, bei einem Verkauf der Immobilie kann das Forward-Darlehen gekündigt werden. Allerdings muss in diesem Fall eine Vorfälligkeitsentschädigung bezahlen.

Kosten und Besonderheiten eines Forward-Darlehens

Für dieses Darlehen wird je nach Kreditinstitut ein gewisser Aufschlag von 0.01 bis 0.04 Prozent pro Monat erhoben. Sie binden sich mit Abschluss des Vertrages und können das Forward-Darlehen nicht kündigen, auch wenn die Zinsen für eine Anschlussfinanzierung sinken. Betrachten Sie diese Absicherung und das besondere Darlehen wie eine Versicherung, von der Sie auch hoffen, das der Schadensfall und somit die Inanspruchnahme der Versicherung zur Schadensübernahme nicht eintritt. Ebenso wie ein normaler Immobilienkredit kann auch diese besondere Finanzierung in keinem Fall einseitig gekündigt werden.

Leseempfehlungen

Lesen Sie doch auch diese Artikel rund um das Thema Finanzen, wofür sich auch andere Leser interessierten:

Mopedversicherung: Schwarz ist die Farbe der Saison 2026

Rauchmelder: Austauschen nach 10 Jahren und was man noch beachten sollte

Die größten Fallen bei einer Baufinanzierung

Bildnachweis

http://dlvr.it/TR8TVN

Keine Kommentare:

Kommentar veröffentlichen