The post Versteckte Kosten im Mietvertrag first appeared on efinanz24.de.

http://dlvr.it/TQ55lS

entspannte Feiertage, viel Gesundheit, Glück und einen guten Start ins neue Jahr.

#weihnachtsgrüße #christmas greetings #frohe weihnachten #merry christmas

Heute möchten wir wieder über interessante und wichtige Themen rund um die Finanzen informieren.

Viel Spaß beim Lesen!

https://inomaxx.de/index.php/aktueller-newsticker.html

Mehr aktuelle Informationen rund um die Finanzen gibt es im Blog zu lesen.

https://www.inomaxx.de/index.php/blog.html

#newsletter

Das neue Jahr hält zahlreiche Änderungen bereit - von neuen Gesetzen über Wehrdienst bis zu Anpassungen bei Steuern und Rente. Ein Überblick über die wichtigsten Punkte, die 2026 relevant werden.

Die Möglichkeiten, beim Hausbau mitzuwirken, sind groß und können die finanzielle Belastung verringern. Dabei kann es sich um Laminat verlegen, selbst tapezieren oder die Elektrik installieren gehen. Bei der Kalkulation der Muskelhypothek lauern jedoch einige Fallstricke. Welche das sind und wie man sie vermeiden kann finden Sie nachfolgend erklärt.

Eigenleistung: Was ist bei der Muskelhypothek zu beachten

Mit einer Vorsorgevollmacht wird festgelegt, dass eine von Ihnen bestimmte Person Ihre Angelegenheiten wahrnehmen kann, wenn Sie es selbst nicht können. Es ist für jeden Erwachsenen sinnvoll, eine solche Vollmacht zu erteilen. Denn man kann jederzeit davon betroffen sein kann, wenn man beispielsweise Opfer eines Unfalls geworden ist und aufgrund eines Komas zumindest vorübergehend keine eigenen Entscheidungen treffen kann.

Normalerweise ist jede Person, die das 18. Lebensjahr vollendet hat, voll geschäftsfähig. Sie kann dann eine Vollmacht erstellen und kann auch mit einer Vollmacht als Bevollmächtigte oder Bevollmächtigter bestimmt werden.

Vorsorgevollmacht - Darauf sollte geachtet werden

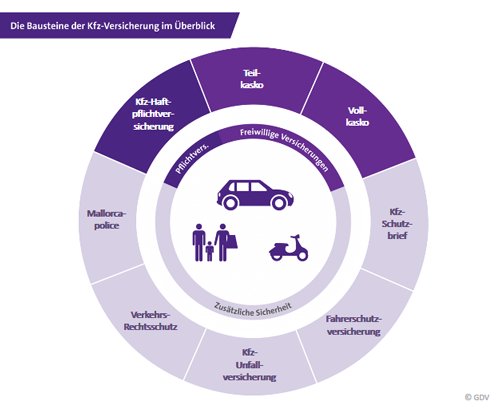

Wurde die Wechselfrist im November bei der Kfz-Versicherung verpasst, kann unter bestimmten Voraussetzungen auch nach dem 30.11. der Altvertrag gekündigt werden. Möglich macht dies ein Sonderkündigungsrecht, dass unter bestimmten Voraussetzungen anwendbar ist.

Jetzt vergleichen:

https://www.efinanz24.de/autoversicherung-vergleichen/

# autoversicherung

Bei den Energiekosten sollten regelmäßig die Preise verglichen werden, denn das rechnet sich in Sachen Strom und Gas fast immer. Dazu kommt, dass ein Wechsel zu einem anderen Energieanbieter unkomplizierter ist als viele denken.

Dabei können die Kosten für Strom und Gas das Haushaltsbudget stark belasten, zumal seit Jahresbeginn 2021 die CO2-Steuer unter anderem auch auf Erdgas erhoben wird und zu einer Preissteigerung führt. Auch der Strom ist nicht immer günstig. Als Verbraucher muss man aber dies nicht alles einfach hinnehmen.

Energiekosten sparen - So klappt ein Anbieterwechsel

Hat man die Wechselfrist im November bei seiner Kfz-Versicherung verpasst oder die Beitragsrechnung ist erst im Laufe des Novembers eingetroffen, kann unter bestimmten Voraussetzungen auch nach dem 30.11. der Altvertrag gekündigt werden, um zu einem anderen Autoversicherer zu wechseln. Möglich macht dies ein Sonderkündigungsrecht, dass unter bestimmten Voraussetzungen anwendbar ist. Wichtig: Die Kündigungsfrist beträgt nur 1 Monat nach Erhalt der Beitragsrechnung, welche die Erhöhung enthält.

Sonderkündigungsrecht Kfz-Versicherung: Auch nach Ablauf der

Nutzen Sie die Chance um kräftig zu sparen!

Vergleichen Sie jetzt Ihre Kfz-Versicherung und wechseln Sie in nur wenigen Minuten zu einem günstigeren Anbieter.

Ihre Vorteile im Überblick:

• Sparen Sie mehrere hundert Euro im Jahr

• Über 300 Tarife im Vergleich

Handeln Sie jetzt und vergleichen Sie mit unserem Kfz-Vergleichsrechner!

https://www.efinanz24.de/autoversicherung-vergleichen/

# autoversicherung

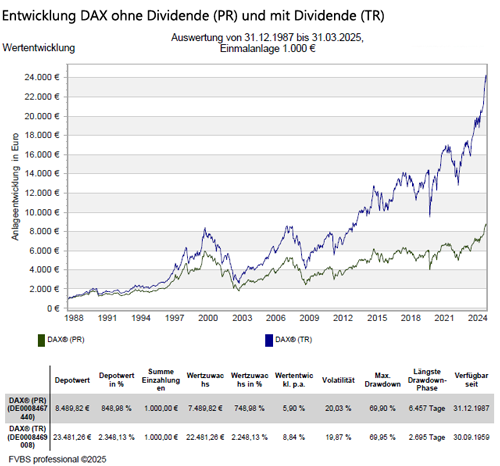

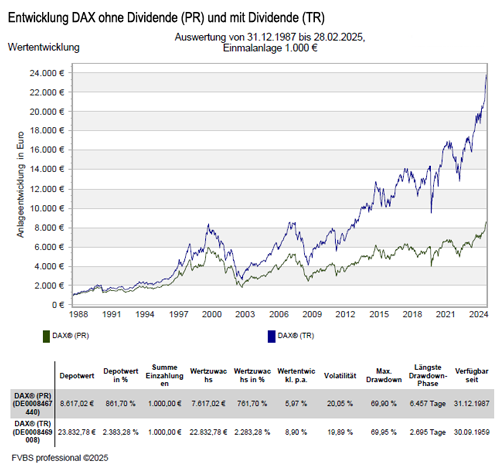

Es gibt einige Börsenweisheiten von denen private Anleger lernen können. Ein Anleger-Sprichwort sagt: Greife nie in ein fallendes Messer. Denn Messer sind meist scharf und wer in die Klinge greift, wird sich vermutlich schneiden. Doch wie viel Wahrheit steckt in diesen Sprüchen?

Streuung minimiert das Risiko bei der Geldanlage

Heute möchten wir wieder über interessante und wichtige Themen rund um die Finanzen informieren.

Viel Spaß beim Lesen!

https://inomaxx.de/index.php/aktueller-newsticker.html

Mehr aktuelle Informationen rund um die Finanzen gibt es im Blog zu lesen.

https://www.inomaxx.de/index.php/blog.html

#newsletter

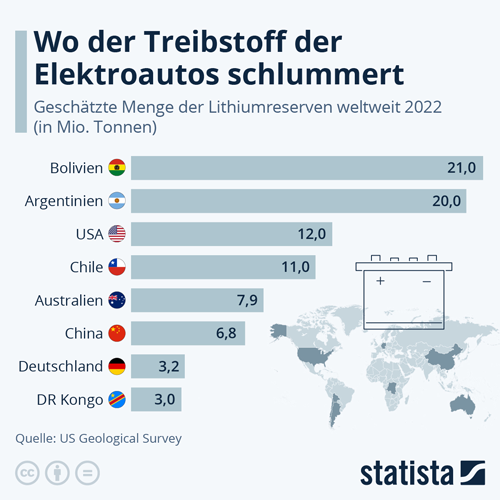

Bei der Autoversicherung lohnt es sich die Preise zu vergleichen. Der Preisvergleich funktioniert auch für Elektroautos, egal ob Hybrid oder vollelektrisch, denn die Versicherer haben für diese Modelle spezielle Tarife entwickelt. Vor allem der Schutz für den Akku ist wichtig, denn er ist das Herzstück eines E-Autos.

https://www.efinanz24.de/autoversicherung-vergleichen/

# autoversicherung

Jetzt vergleichen und sparen! Nutzen Sie den Vergleichsrechner und führen einen Autoversicherungsvergleich durch. In wenigen Minuten ist ein für Sie passendes Angebot gefunden. Mit dem Kfz-Versicherungsvergleich können Sie bis zu mehrere hundert Euro im Jahr sparen. Der Vergleich von über 300 Kfz-Versicherungstarifen ist für Sie vollkommen kostenlos und unverbindlich.

Es genügen wenige Eckdaten zu den Versicherungswünschen und schon erhält man mit dem Online Kfz-Versicherungsvergleich eine Liste mit zahlreichen maßgeschneiderten Angeboten.

Autoversicherung vergleichen - Die richtige Kfz-Versicherung

Autofahrer in Deutschland müssen sich für das kommende Jahr auf steigende Beiträge für die Kfz-Versicherung einstellen. Das liegt vor allem an den stark gestiegenen Kosten für Ersatzteile, Smart-Tech-Komponenten im Fahrzeug und einer neuen Regionalklasseneinteilung.

Es genügen wenige Eckdaten zu den Versicherungswünschen und schon erhält man mit dem Kfz-Versicherungsvergleich eine Liste mit zahlreichen maßgeschneiderten Angeboten. Jetzt vergleichen und sparen!

https://www.efinanz24.de/autoversicherung-vergleichen/

# autoversicherung

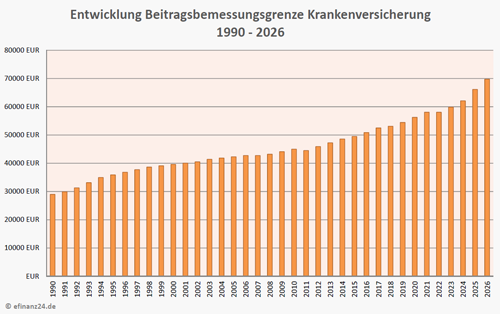

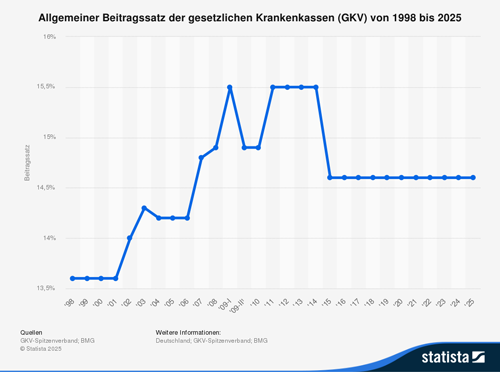

Ob es um eine Übernahme von Naturheilverfahren, verbesserte Versorgung im Krankheitsfall, kostenfreie Zahnreinigungen, finanziell hochattraktive Bonusprogramme oder besondere Leistungen bei Kindern geht – das Ganze ist nahezu unüberschaubar. Mit diesem Vergleichsrechner bieten wir Transparenz und zeigen Ihnen, welche Leistungen Sie wo bekommen können.

Gesetzliche Krankenversicherung - vergleichen und sparen

Als Kunde sollte man deshalb immer darauf achten, dass man nicht gegen seine vertraglichen Pflichten verstößt. Wenn dies erfolgt, kann die Bank nämlich auch einen Schadenersatzanspruch erheben, was mitunter sehr teuer werden kann.

Vorfälligkeitsentschädigung - Nachrechnen lohnt sich

Denn um mit dem Auto auf das eigene Grundstück zu kommen, bleibt dem sogenannten Hinterlieger nichts anderes übrig, als den Weg über das benachbarte Grundstück zu nehmen, das an der Straße liegt. Diese Situation führt jedoch oft zu Auseinandersetzungen, beispielsweise, wie oft der Weg bzw. die Zufahrt genutzt wird, ob sie auch zum Parken da ist, wer Schnee räumt oder wer die Kosten trägt, wenn der Belag des Weges ausgebessert werden muss.

Wegerecht sollte richtig abgesichert werden | efinanz24.de

Ein Nießbrauch wird als privatschriftliche Vereinbarung zwischen dem Beschenkten (z. B. Kinder oder Enkelkinder) und dem Nießbrauchnehmer (z.B. dem Vater oder der Mutter) bei der Übertragung des Vermögenswertes abgeschlossen. Wer rechtzeitig handelt kann so größere Vermögenswerte ohne eine anfallende Erbschafts- bzw. Schenkungssteuer an die nächste Generation übertragen, ohne auf die meist zum Leben benötigten Einnahmen zu verzichten.

Schenkung von Wertpapiervermögen mit Nutzung vom Nießbrauchr

Jetzt vergleichen und sparen! Nutzen Sie den Vergleichsrechner und führen einen Autoversicherungsvergleich durch. In wenigen Minuten ist ein für Sie passendes Angebot gefunden. Mit dem Kfz-Versicherungsvergleich können Sie bis zu mehrere hundert Euro im Jahr sparen. Der Vergleich von über 300 Kfz-Versicherungstarifen ist für Sie vollkommen kostenlos und unverbindlich.

Es genügen wenige Eckdaten zu den Versicherungswünschen und schon erhält man mit dem Online Kfz-Versicherungsvergleich eine Liste mit zahlreichen maßgeschneiderten Angeboten.

Autoversicherung vergleichen - Die richtige Kfz-Versicherung