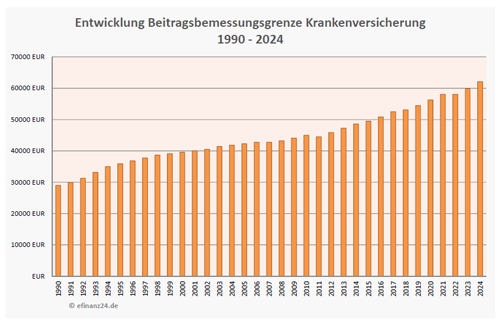

The post Steigerung der Beitragsbemessungsgrenze 2024 für die Sozialversicherung first appeared on efinanz24.de.

http://dlvr.it/T0kPTt

Heute möchten wir wieder über interessante und wichtige Themen rund um die Finanzen informieren.

Viel Spaß beim Lesen!

https://inomaxx.de/index.php/aktueller-newsticker.html

Mehr aktuelle Informationen rund um die Finanzen gibt es im Blog zu lesen.

https://www.inomaxx.de/index.php/blog.html

#newsletter

Nutzen Sie die Chance um kräftig zu sparen!

Vergleichen Sie jetzt Ihre Kfz-Versicherung und wechseln Sie in nur wenigen Minuten zu einem günstigeren Anbieter.

Ihre Vorteile im Überblick:

• Sparen Sie bis zu 850,00 Euro im Jahr

• Über 300 Tarife im Vergleich

Handeln Sie jetzt und vergleichen Sie mit unserem Kfz-Vergleichsrechner!

https://www.efinanz24.de/autoversicherung-vergleichen/

# autoversicherung

Heute möchten wir wieder über interessante und wichtige Themen rund um die Finanzen informieren.

Viel Spaß beim Lesen!

https://inomaxx.de/index.php/aktueller-newsticker.html

Mehr aktuelle Informationen rund um die Finanzen gibt es im Blog zu lesen.

https://www.inomaxx.de/index.php/blog.html

#newsletter

Sichern Sie Ihre Anlage gegen unvorhersehbare Schäden mit einem Allgefahren-Schutz ab. Diese Art "Vollkasko-Versicherung" bietet eine Menge Vorteile gegenüber einer normalen Wohngebäudeversicherung.

Jetzt kostenlos und unverbindlich vergleichen und sparen!

#photovoltaik

Autofahrer in Deutschland müssen sich für das kommende Jahr auf steigende Beiträge für die Kfz-Versicherung einstellen. Das liegt vor allem an den stark gestiegenen Kosten für Ersatzteile, Smart-Tech-Komponenten im Fahrzeug und einer neuen Regionalklasseneinteilung.

Es genügen wenige Eckdaten zu den Versicherungswünschen und schon erhält man mit dem Kfz-Versicherungsvergleich eine Liste mit zahlreichen maßgeschneiderten Angeboten. Jetzt vergleichen und sparen!

https://www.efinanz24.de/autoversicherung-vergleichen/

# autoversicherung

Wechselsaison Autoversicherung - jetzt noch schnell handeln und Geld sparen!

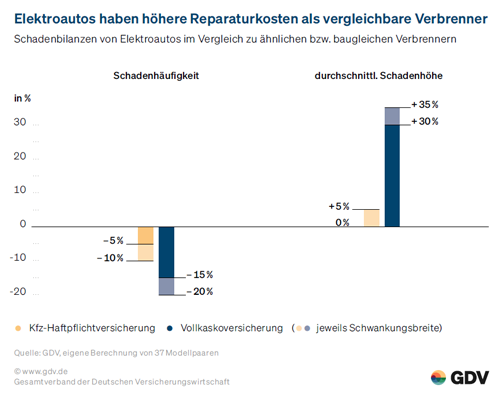

Bei der Autoversicherung lohnt es sich die Preise zu vergleichen. Der Preisvergleich funktioniert auch für Elektroautos, egal ob Hybrid oder vollelektrisch, denn die Versicherer haben für diese Modelle spezielle Tarife entwickelt. Vor allem der Schutz für den Akku ist wichtig, denn er ist das Herzstück eines E-Autos.

https://www.efinanz24.de/autoversicherung-vergleichen/

# autoversicherung

Bei der Autoversicherung ist im November Sparmonat. Wer seine Kfz-Versicherung überprüft und wechseln kann, spart oft einige Hundert Euro. Bis Ende November kann der bestehende Vertrag noch gekündigt werden. Unser Versicherungsvergleich hilft dabei, einen günstigen Tarif zu finden. Jetzt vergleichen und sparen!

https://www.efinanz24.de/autoversicherung-vergleichen/

# autoversicherung

Führen Sie jetzt einen Kfz-Versicherungsvergleich durch und finden Sie in wenigen Minuten das für Sie passende Angebot. Der Vergleich von über 300 Kfz-Versicherungstarifen ist für Sie vollkommen kostenlos und unverbindlich.

Es genügen wenige Eckdaten zu den Versicherungswünschen und schon erhält man mit dem Online Kfz-Versicherungsvergleich eine Liste mit zahlreichen maßgeschneiderten Angeboten. Jetzt vergleichen und sparen!

https://www.efinanz24.de/autoversicherung-vergleichen/

# autoversicherung

Heute möchten wir wieder über interessante und wichtige Themen rund um die Finanzen informieren.

Viel Spaß beim Lesen!

https://inomaxx.de/index.php/aktueller-newsticker.html

Mehr aktuelle Informationen rund um die Finanzen gibt es im Blog zu lesen.

https://www.inomaxx.de/index.php/blog.html

#newsletter

Mit Beitragseinnahmen von mehr als 22 Milliarden Euro im Jahr und fast

124 Millionen Verträgen ist die Kraftfahrtversicherung die größte Sparte

in der Schaden- und Unfallversicherung. Doch Versicherung ist nicht

gleich Versicherung. Um einen Anteil an diesem großen Kuchen wird Jahr

für Jahr mit harten Bandagen gerungen. Dies ist zum Vorteil für die

Autofahrer, bei denen sich alljährlich im Herbst das Wechselfieber breit

macht. Die meisten können immerhin zwischen zehn und 20 Prozent sparen,

wenn sie bis zum 30. November ihre Kfz-Versicherung kündigen und zu einem günstigeren Anbieter umsteigen.

https://www.efinanz24.de/das-jaehrliche-wechselfieber-bei-der-kfz-versicherung-hat-begonnen/