Bei der Kfz-Versicherung lassen sich manche Faktoren, wie Familienstand, Kinder, Automarke einfach nicht ändern. Dagegen kann bei anderen Dingen hingegen schon die Möglichkeit genutzt werden, den Beitrag zu reduzieren. Welche das sind, und was sie bringen, soll in diesem Beitrag ermittelt werden. Pünktlich zur Wechselsaison soll beleuchtet werden, an welchen Ecken sich Beiträge für die KFZ-Versicherung sparen lassen. Dafür wurden von dem Portal Finanztip mit dem Vergleichsrechner Nafi Angebote für zehn Musterkunden berechnet und verschiedene veränderte Merkmale untersucht. Nachfolgend sind die Erkenntnisse aus der Kfz-Versicherungsstudie im Überblick zusammengestellt.

Eine jährliche Zahlweise bringt einen nicht unwesentlichen Rabatt

Laut der Untersuchung kann es bis zu 9 Prozent Rabatt geben, wenn man seinen Beitrag einmal im Jahr zahlt. Voraussetzung ist, dass dieser natürlich dafür auch vorhanden ist. Zinsen verschenkt man durch die aktuelle Niedrigzinsphase hingegen dadurch im Gegensatz zu früher nicht mehr. Auch wer sich darüber hinaus an eine bestimmte Werkstatt für versicherungsrelevante Reparaturen bindet, kann 11 Prozent sparen. Eine Selbstbeteiligung von 150 Euro in der Teilkaskoversicherung bringt 20 Prozent, und 300 Euro Selbstbeteiligung sogar 28 Prozent.

Auch der Fahrerkreis und die jährliche Laufleistung machen einen Unterschied

Es kann festgehalten werden, dass grundsätzlich gilt: Je weniger Leute ein Auto fahren dürfen, desto niedriger der Beitrag. Allerdings treiben Ehe- und Lebenspartner den Beitrag laut der Untersuchung nicht nach oben. Wenn in des ein Fahranfänger hinzu kommt, kann sich der Beitrag fast verdoppeln. Das gleiche gilt für das immer mehr beliebtere "Begleitete Fahren" ab dem 17. Lebensjahr. Manche Versicherer verlangen gar keinen Zuschlag, wieder andere haben Beitragszuschläge und es gibt auch Versicherer, die das "Begleitete Fahren" gar nicht versichern. Genauso sollten Versicherte die Fahrleistung korrekt und nicht zu hoch angeben. Die Analyse ergab: 5.000 Kilometer mehr machen bis zu 15 Prozent höhere Beiträge aus. Deshalb kann es sinnvoll sein, zu Beginn eine niedrige Jahreskilometerleistung zu wählen und regelmäßig die verbrauchte Kilometerleistung zu überprüfen. Bei erreichen der bisher festgelegten Kilometergrenze kann dann durch eine kurze Nachricht, mit Angabe des aktuellen Kilometerstandes, an den Versicherer, die nächst höhere Kilometergrenze aktiviert werden und zahlt dann erst ab diesem Zeitpunkt einen höheren Beitrag. Das gleiche gilt natürlich auch dann, wenn man zukünftig weniger Kilometer fährt, als ursprünglich im Vertrag vereinbart wurde. Mit einer kurzen Meldung an den Versicherer kann die nächste Beitragszahlung reduziert oder bei einer jährlichen Zahlung eine Gutschrift ausgelöst werden.

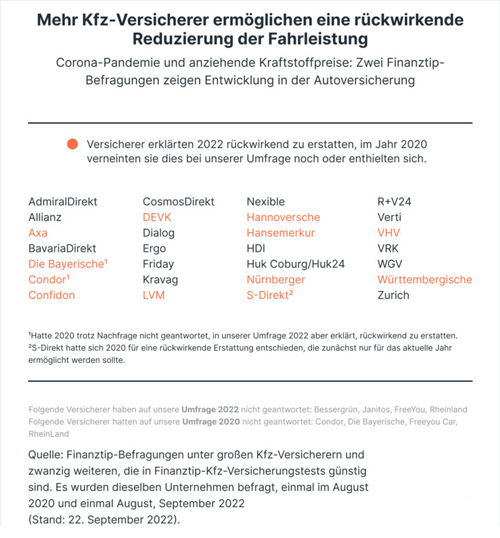

Ob man die Fahrstrecke auch rückwirkend herabsetzen darf, erfragte das Portal Finanztip bei 33 Versicherern. 29 antworteten darauf, die Ergebnisse zeigt die folgende Grafik.

Dies kann eine Möglichkeit sein, dass durch die Corona-Pandemie favorisierte Home-Office-Lösung viele nicht mehr auf die bisher üblichen Fahrkilometer zum Arbeitsplatz kommen und dadurch nicht mehr so hohe Jahreskilometerleistungen mit ihren Fahrzeug haben. So kann dies auch eine Möglichkeit sein, den Beitrag zur Autoversicherung zu senken.

Jetzt hier die Autoversicherung vergleichen

Leseempfehlungen

Lesen Sie doch auch diese Artikel rund um das Thema Finanzen, wofür sich auch andere Leser interessierten:

GAP-Versicherungsschutz - Sinnvolle Zusatzleistung bei der Autoversicherung für Leasingfahrzeuge

KfW – Bei der Förderung von Wohnraum gibt es Neuerungen

Falsch getankt - Was ist zu tun?

Bildnachweis

http://dlvr.it/SbD4Hj

Keine Kommentare:

Kommentar veröffentlichen