Die Schulzeit ist zu Ende und der Start ins Berufsleben steht bevor. Viele Kinder beginnen innerhalb der nächsten Wochen eine Ausbildung. Der Einstieg ins Berufsleben bringt zum einen mehr Freiheit und fordert zum anderen aber auch mehr Eigeninitiative. So ist gerade am Anfang des Berufslebens ein spezieller Versicherungsschutz notwendig. Dabei ist die ein oder andere Versicherung für Berufsanfänger sinnvoll, die andere nicht und manches ist weiterhin noch bei den Eltern mitversichert.

Bevor es also richtig losgehen kann, sind auch in finanzieller Hinsicht einige wichtige Dinge zu organisieren:

* Girokonto eröffnen

* Anspruch auf Kindergeld prüfen

* Haftpflichtversicherung überprüfen

* Absicherung gegen existenzbedrohende Gefahren

* Krankenversicherung abschließen

* Vermögenswirksame Leistungen nutzen

* uvm.

Girokonto

Ohne ein Girokonto geht in der heutigen Zeit nichts mehr. Der Arbeitgeber überweist dorthin die monatlichen Bezüge und für viele finanziellen Verpflichtungen lassen sich Einzugsermächtigungen oder Daueraufträge einrichten. Um sich alleine ein Girokonto eröffnen zu können, muss man das 18.Lebensjahr vollendet haben. Ansonsten braucht man die Hilfe der Eltern. In dem folgenden Vergleichsrechner sind viele, sehr gute Girokonten für Auszubildende aufgezählt, darunter auch einige, die normalerweise einen monatlichen hohen Mindestgeldeingang verlangen, jedoch bei Auszubildenden und Studenten eine Ausnahme machen.

Girokonto - jetzt vergleichen

Krankenversicherung

Während der Schulzeit sind junge Erwachsene bei den Eltern mitversichert. Doch mit dem Beginn einer Ausbildung ändert sich das! Es ist erstmals eine eigene Mitgliedschaft in der gesetzlichen Krankenversicherung erforderlich. Sinnvoll ist es, wenn sich Auszubildende noch vor dem Arbeitsbeginn für ihre bevorzugte Krankenkasse entschieden. Andernfalls wird der Arbeitgeber eine Krankenkasse für den neuen Mitarbeiter festlegen. Hier kann man sich eine Krankenversicherung in einem Preis- und Leistungsvergleich auswählen.

Gesetzliche Krankenversicherung - jetzt vergleichen

Haftpflichtversicherung

Während der ersten Berufsausbildung bzw. des Studiums ist man als Unverheirateter im Regelfall über den Vertrag Ihrer Eltern beitragsfrei mitversichert. Dies sollte man jedoch prüfen, da es auch Verträge geben kann, wo dies nicht versichert ist. Beim erfolgreichen Abschluss der Berufsausbildung oder des Studiums müssen Sie einen eigenen Vertrag abschließen. Mit den folgenden Vergleichsrechner kann dies schnell erledigt werden.

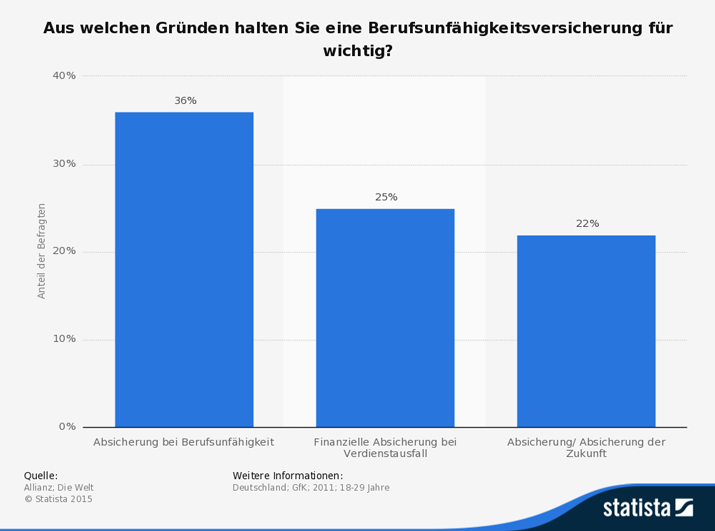

Berufsunfähigkeitsversicherung

Im Jahr 2001 wurde die gesetzliche Berufsunfähigkeitsrente aus der gesetzlichen Rentenversicherung herausgenommen. Die Leistungen beschränken sich jetzt nur noch auf eine Erwerbsminderungsrente. Während der ersten fünf Jahre des Berufslebens haben Sie aber nicht mal darauf einen Anspruch. Denn die gesetzliche Vorschrift ist, dass mind. 60 Monate lang Beiträge an die gesetzliche Rentenversicherung gezahlt werden müssen, um einen Anspruch auf Frührente zu erlangen. Wenn man also aufgrund einer Erkrankung oder eines Unfalls seinen Beruf nicht weiter ausüben kann, zahlt Vater Staat vorläufig keinen einzigen Cent. Auch später sind die Leistungen aus der gesetzlichen Rentenversicherung bei weitem nicht ausreichend. Wer bei Berufsunfähigkeit nicht auf einen Großteil seines Einkommens verzichten möchte und den Gang zum Sozialamt vermeiden möchte, der kommt um eine private Vorsorge nicht herum. Bei der Berufsunfähigkeitsversicherung sind in erster Linie die Versicherungsbedingungen entscheidend. Man sollte nicht zu sehr auf den Beitrag achten, weil sich die Bedingungen der einzelnen Gesellschaften gravierend unterscheiden. Hier den falschen Anbieter gewählt zu haben, kann im Leistungsfall fatale Folgen nach sich ziehen.

Vermögenswirksame Leistungen

Vermögenswirksame Leistungen sind eine Finanzspritze vom Arbeitgeber, auf die viele Auszubildenden auch einen Anspruch haben. Wer sie nicht nutzt, verschenkt Geld. Wie viel Vermögenswirksame Leistungen einem Berufstätigen zustehen, regelt der Tarif- oder Arbeitsvertrag. Banken zahlen ihren Mitarbeitern beispielsweise 40 Euro jeden Monat. Beschäftigte in der Eisen- und Stahlindustrie und im Kfz-Gewerbe West erhalten 26,59 Euro monatlich, Beamte und Angestellte im öffentlichen Dienst hingegen nur 6,65 Euro. Die Mitarbeiter bekommen dieses Geld nicht ausgezahlt, es muss in einen Sparvertrag fließen. Der Sparvertrag läuft normalerweise sechs Jahre. Nach der letzten Rate folgt eine Wartefrist bis zum Jahresende. Spätestens nach sieben Jahren kann der VL-Sparer über sein Geld verfügen.

Es gilt zunächst die Risiken zu versichern, bei deren Eintritt die wirtschaftliche Existenz vollkommen zerstört werden kann. Eine Unfallversicherung, eine Hausratversicherung, ein Riester-Rentenvertrag oder eine Kapitalversicherung gehören nicht dazu . Hier kommt es auf die Lebensumstände des Auszubildenden an. Wenn jemand aktiv Sport treibt, kann eine Unfallversicherung empfehlenswert sein. Ein umfassender Finanzcheck hilft hier weiter, da dieser Antworten auf "was lohnt sich?", "was braucht man?", "was kann man?" und "was will man?" liefert und so keine unnützen Verträge abgeschlossen werden.

Weitere Informationen auch unter:

Finanzcheck für Berufsstarter wichtig

Ein ganzheitliches Finanzkonzept sorgt für Ausgewogenheit

Damit wirklich nichts vergessen wird, haben wir für Sie eine Checkliste mit den wichtigsten Punkten zusammengestellt. Hier können Sie diese herunterladen.

Leseempfehlungen

Lesen Sie doch auch diese Artikel rund um das Thema Finanzen, wofür sich auch andere Leser interessierten:

Beim Berufsstart die drei wichtigsten Versicherungen

Pfändung – Was bedeutet das und welche Folgen hat dies für den Schuldner

Vermögensaufbau mit Fonds - So funktioniert der langfristige Vermögensaufbau

Bildnachweis

http://dlvr.it/SBK3xC

Keine Kommentare:

Kommentar veröffentlichen