Für viele Motorradfahrer ist eine umfangreiche Absicherung wichtig. Denn obwohl sie im Straßenverkehr deutlich gefährdeter sind als Autofahrer, sind sie insbesondere bei selbstverschuldeten Unfällen meist schlechter versichert. Damit ist jetzt Schluss! Ab sofort können auch Motorradfahrer von einem leistungsstarken Fahrerschutz profitieren und außerdem ihre Schutzbekleidung mitversichern. Den bei unbeabsichtigten Alleinunfällen, etwa aufgrund einer Fehleinschätzung der Fahrbahnbeschaffenheit, gibt es keinen Ersatzanspruch.

Für Kraftrad-Fans der Schutz, der wichtig ist!

Jeder weiß: Motorradfahrer sind im Straßenverkehr deutlich gefährdeter als Autofahrer. Allein nasse und unebene Fahrbahnen werden schnell zur Gefahr und selbstverschuldete Unfälle, bei denen der Fahrer selbst zu Schaden kommt, sind keine Seltenheit. Dieses Risiko kann ab sofort ganz unkompliziert in dem Motorrad-Versicherungsvertrag mitversichert werden und Kraftradfahrern damit die Sicherheit geben, die es für Autofahrer schon lange gibt. Das der Fahrerschutz für den Motorradfahrer sinnvoll ist, kann man beim Statistischem Bundesamt nachlesen. So waren im Jahr 2018 Krafträder mit einem amtlichen Kennzeichen an 30.174 Unfällen mit Personenschäden beteiligt. Über 31.000 Benutzer, also auch Mitfahrer, von Krafträdern verunglückten dabei, 619 starben. In 53 Prozent der Fälle waren Kraftradfahrer Hauptverursacher und der häufigste Grund: nicht angepasste Geschwindigkeit.

Fahrerschutz - geringer Beitrag - große Wirkung

Während viele Versicherer im Pkw-Bereich mit dem Fahrerschutz eine Zusatzleistung anbieten, die Personenschäden des Fahrers bei selbstverursachten Unfällen mitversichert, ist diese für Motorradfahrer in der Regel nicht erhältlich. Die VHV ändert das gerade: Im neuen VHV Motorrad-Tarif kann ein Fahrerschutz jetzt optional vereinbart werden. Mit dem Fahrerschutz erhält jeder berechtigte Fahrer nach einem selbst verschuldeten Unfall, bei dem er selbst zu Schaden kommt, eine Entschädigungsleistung von maximal 15 Mio. Euro, zum Beispiel für Verdienstausfall oder Schmerzensgeld. Und wenn nach einem Unfall eine Haushaltshilfe benötigt oder die Wohnung behindertengerecht umgebaut werden muss, so hilft auch hier der Fahrerschutz weiter. Im schlimmsten Fall wird auch eine Witwen- oder Waisenrente an die Hinterbliebenen gezahlt. Dabei gilt Folgendes: Fahrer erhalten die Leistungen zusätzlich zur privaten Eigenvorsorge durch zum Beispiel Unfall- oder Berufsunfähigkeitsversicherung Durch die Inanspruchnahme der Leistungen aus dem Fahrerschutz-Baustein erfolgt keine Rückstufung in Haftpflicht- oder Kaskoversicherung Der Schutz greift, wenn keine Ansprüche gegenüber Dritten geltend gemacht werden können Das folgende Schadenbeispiel zeigt auf, wie hoch die Versicherungsleistung im Schadenfall ausfallen kann - auch im Vergleich zu marktüblichen Entschädigungen.

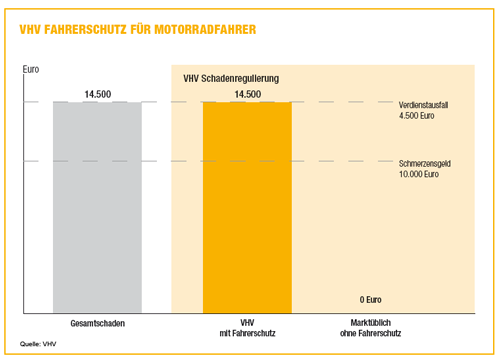

Schadenbeispiel:

Bei einer sonntäglichen Ausfahrt verliert unser 51-jähriger Motorradfahrer aus ungeklärten Gründen die Kontrolle über seine Maschine. Er wird dabei verletzt. Dank der angelegten Schutzkleidung sind die Folgen verhältnismäßig glimpflich. Er erleidet Rückenprellungen und einen doppelten Bruch des linken Fußgelenks. Als angestellter Veranstaltungstechniker ist er fünf Monate vorübergehend arbeitsunfähig. Dank dem eingeschlossenen VHV-Fahrerschutz erhält er die gleichen Leistungen wie ein durch Dritte geschädigtes Unfallopfer. Die VHV zahlt in seinem Fall 10.000 Euro Schmerzensgeld und 4.500 Euro Verdienstausfall, der sich aus der Differenz zwischen Verdienst und Krankengeld ergibt.

Mehr Informationen zum VHV-Fahrerschutz

Leseempfehlungen

Lesen Sie doch auch diese Artikel rund um das Thema Finanzen, wofür sich auch andere Leser interessierten:

Wie sich Radfahrer vor Gefahren schützen können

Tipps für den Hauskauf: Verhandeln lohnt sich

Wie das Coronavirus den persönlichen Versicherungsschutz betrifft

Bildnachweis

http://dlvr.it/RWdQ9t

Keine Kommentare:

Kommentar veröffentlichen