https://www.finanzen.net/nachricht/aktien/neuerungen-und-gesetze-neuerungen-und-gesetze-das-aendert-sich-ab-januar-2025-14098685

entspannte Feiertage, viel Gesundheit, Glück und einen guten Start ins neue Jahr.

#weihnachtsgrüße #christmas greetings #frohe weihnachten #merry christmas

Heute möchten wir wieder über interessante und wichtige Themen rund um die Finanzen informieren.

Viel Spaß beim Lesen!

https://inomaxx.de/index.php/aktueller-newsticker.html

Mehr aktuelle Informationen rund um die Finanzen gibt es im Blog zu lesen.

https://www.inomaxx.de/index.php/blog.html

#newsletter

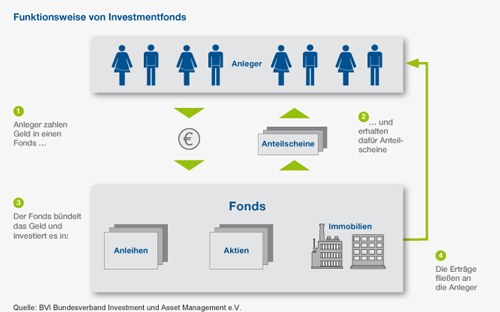

Diese Broschüre stellt Ihnen eine jährlich aktualisierte, verständliche und anschauliche Information zu dem Thema „Investmentfonds und Steuern″ für Privatanleger oder als Betriebsvermögen als ePaper oder auch als Druckstück zur Verfügung. Eines der wichtigsten Anliegen war es, dem Verbraucher das zweifelsohne nicht immer ganz einfache Steuerrecht in einer verständlichen Form nahezubringen.

Investmentfonds und Steuern - Informationen für Privatanlege

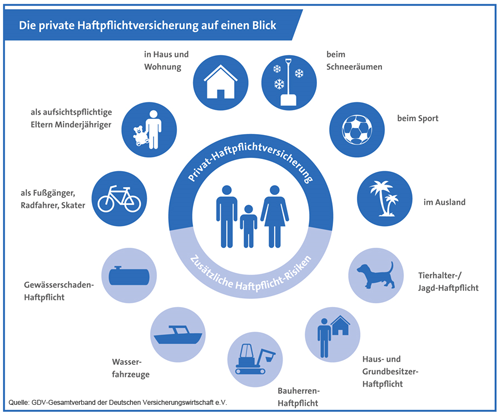

Wer sein Haus energetisch umrüstet, sollte sich auch über den geeigneten Versicherungsschutz Gedanken machen. In erster Linie denkt man bei der Anschaffung einer Wärmepumpe oder Solaranlage an technische Fragen, die Finanzierung oder Fördermittel. Den Versicherungsschutz haben die neuen Anlagen-Besitzer vielfach nicht auf dem Schirm.

Doch das kann sie teuer zu stehen kommen. So kosten Wärmepumpen beispielsweise viel Geld und haben in kurzer Zeit immer mehr Diebe auf den Plan gerufen, die diese einfach bei passender Gelegenheit entwenden. Daher sollte man in Sachen Versicherungsschutz einige Dinge beachten.

Wärmepumpen und Solaranlagen - Richtiger Versicherungsschutz

Für die Beantragung einer Berufsunfähigkeitsversicherung oder Krankenversicherung, bekommt man als Versicherungsnehmer vor Vertragsabschluss Fragen zu seinem Beruf und zu seiner Gesundheit von der Versicherung gestellt.

Diese Auskünfte über das berufliche und persönliche Risiko sind ausschlaggebend für die Höhe der Beiträge. Die Kunden sollten diese Fragen ehrlich beantworten, da die Versicherungen die Angaben vor Abschluss einer Berufsunfähigkeitsversicherung oder Krankenversicherung prüfen.

Gesundheitsfragen bei Versicherungen - Kenntnis der Arztakte

Immer weniger Beitragszahler müssen immer mehr Ruheständler finanzieren, Vater Staat ächzt unter der Last seiner Zuschüsse. Längst ist ausgemacht, dass die gesetzlichen Leistungen in Zukunft weiter sinken – damit wird Altersvorsorge immer mehr zur Privatsache. Die höhere Lebenserwartung und die sinkenden Geburtenraten haben daran den größten Einfluss.

Der Rentenrechner vom Deutschen Institut für Altersvorsorge GmbH (DIA) kann ein Stück weit dazu beitragen, die individuelle Notwendigkeit einer Altersvorsorge aufzudecken und so den Handlungsbedarf zu verdeutlichen. Die Planung der eigenen Altersvorsorge ist komplex und eine höchst individuelle Angelegenheit. Nehmen Sie daher eine fachkundige Beratung in Anspruch.

Rentenversicherung - Wie hoch werden die Leistungen sein?

Mit den Tipps und Tricks in diesem Beitrag, kann der Finanzplanungsprozess in überschaubare, kleinere Schritte aufgeteilt werden. Dadurch können die finanziellen Ziele in den verschiedenen Lebensphasen einfacher erreicht werden.

Ihre Finanzplanung - Tipps für die persönliche Finanzstrateg

Heute möchten wir wieder über interessante und wichtige Themen rund um die Finanzen informieren.

Viel Spaß beim Lesen!

https://inomaxx.de/index.php/aktueller-newsticker.html

Mehr aktuelle Informationen rund um die Finanzen gibt es im Blog zu lesen.

https://www.inomaxx.de/index.php/blog.html

#newsletter

Nutzen Sie die Chance um kräftig zu sparen!

Vergleichen Sie jetzt Ihre Kfz-Versicherung und wechseln Sie in nur wenigen Minuten zu einem günstigeren Anbieter.

Ihre Vorteile im Überblick:

• Sparen Sie mehrere hundert Euro im Jahr

• Über 300 Tarife im Vergleich

Handeln Sie jetzt und vergleichen Sie mit unserem Kfz-Vergleichsrechner!

https://www.efinanz24.de/autoversicherung-vergleichen/

# autoversicherung

Entscheidend ist nicht, wie hoch das angelegtes Vermögen ist und wie erfahren man im Umgang mit Fonds bereits ist: Die steuerliche Seite seiner Geldanlage sollte man als Anleger kennen und verstehen. Denn durch die Investmentsteuerreform mit Wirkung zum 1. Januar 2018 hat sich die Besteuerungssystematik bei Investmentfonds grundlegend verändert.

Wesentlich ist hierbei die Abkehr vom bisher geltenden Transparenzprinzip mit dem Ziel, die Besteuerung für Fondsanleger einfacher und nachvollziehbarer zu gestalten. Dies soll durch ein sogenanntes pauschales Besteuerungssystem bei Investmentfonds erreicht werden. Deshalb sollte sich jeder Anleger auch mit der steuerlichen Seite seiner Geldanlage befassen.

Investmentfonds und Steuern - Ihre Gebrauchsanweisung für 20

Mit der interaktiven Kassensuche kann ganz einfach und schnell die richtige Krankenkasse gefunden werden: Einfach die Leistungspunkte anklicken, die persönlich wichtig sind. In der Auswertung werden dann die passenden Krankenkassen angezeigt.

https://www.efinanz24.de/gesetzliche-krankenversicherung-vergleichen/

#krankenkassen

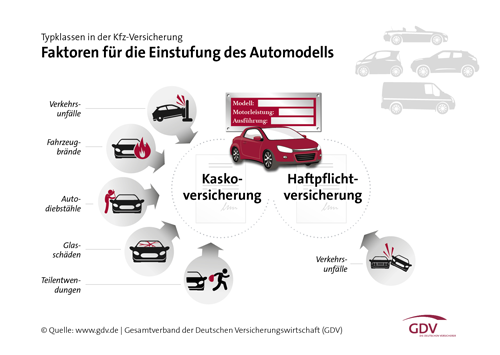

Bei der Autoversicherung ist im November Sparmonat. Wer seine Kfz-Versicherung überprüft und wechseln kann, spart oft einige Hundert Euro. Bis Ende November kann der bestehende Vertrag noch gekündigt werden. Unser Versicherungsvergleich hilft dabei, einen günstigen Tarif zu finden. Jetzt vergleichen und sparen!

https://www.efinanz24.de/autoversicherung-vergleichen/

# autoversicherung

Als Sicherheit gilt beispielsweise das Eigenkapital des Darlehensnehmers. Für viele Baufinanzierer stellt sich jedoch meist die Frage: Welche Möglichkeiten gibt es noch, um sein Eigenkapital aufzubessern?

So kann man als Immobilienkäufer sein Eigenkapital aufbesser

Eine große Rolle spielt hierbei Eigenkapital, auch wenn manche Banken Vollfinanzierungen anbieten. Die Regel ist, dass 20 Prozent der Kosten mit Eigenkapital gestemmt werden. Der übrige Teil der Finanzierung kann auf verschiedene Weisen und in jeweils typischen Abläufen erfolgen.

Baufinanzierung – Die Arten, Eignung und der Ablauf

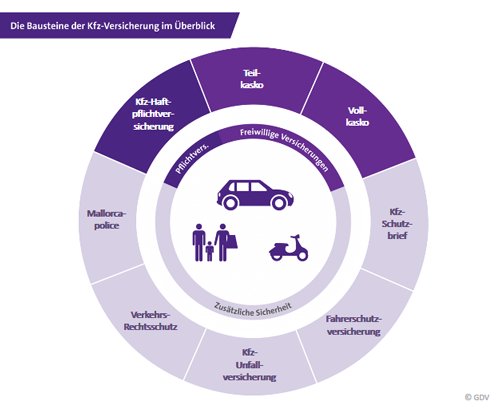

Führen Sie jetzt einen Kfz-Versicherungsvergleich durch und finden Sie in wenigen Minuten das für Sie passende Angebot. Der Vergleich von über 300 Kfz-Versicherungstarifen ist für Sie vollkommen kostenlos und unverbindlich.

Es genügen wenige Eckdaten zu den Versicherungswünschen und schon erhält man mit dem Online Kfz-Versicherungsvergleich eine Liste mit zahlreichen maßgeschneiderten Angeboten. Jetzt vergleichen und sparen!

https://www.efinanz24.de/autoversicherung-vergleichen/

# autoversicherung

Aus einer Studie der Allianz Versicherung geht hervor, dass jeder fünfte Immobilieninteressent mangels Rücklagen die komplette Summe über Kredite finanzieren muss. Eine langjährige Finanzierungsregel empfiehlt, dass man mit 20 Prozent Eigenkapital auf der sichern Seite ist. Ist dies heute auch noch so?

Baufinanzierung: Wie viel Eigenkapital muss sein?

Dabei können die Kosten für Strom und Gas das Haushaltsbudget stark belasten, zumal seit Jahresbeginn 2021 die CO2-Steuer unter anderem auch auf Erdgas erhoben wird und zu einer Preissteigerung führt. Auch der Strom ist nicht immer günstig. Als Verbraucher muss man aber dies nicht alles einfach hinnehmen.

Jetzt vergleichen und sparen! Nutzen Sie den Vergleichsrechner und führen einen Autoversicherungsvergleich durch. In wenigen Minuten ist ein für Sie passendes Angebot gefunden. Mit dem Kfz-Versicherungsvergleich können Sie bis zu mehrere hundert Euro im Jahr sparen.

Der Vergleich von über 300 Kfz-Versicherungstarifen ist für Sie vollkommen kostenlos und unverbindlich. Es genügen wenige Eckdaten zu den Versicherungswünschen und schon erhält man mit dem Online Kfz-Versicherungsvergleich eine Liste mit zahlreichen maßgeschneiderten Angeboten.

Autoversicherung vergleichen - Die richtige Kfz-Versicherung

Heute möchten wir wieder über interessante und wichtige Themen rund um die Finanzen informieren.

Viel Spaß beim Lesen!

https://inomaxx.de/index.php/aktueller-newsticker.html

Mehr aktuelle Informationen rund um die Finanzen gibt es im Blog zu lesen.

https://www.inomaxx.de/index.php/blog.html

#newsletter

Viele gesetzlich Krankenversicherte werden aktuell mit einer Beitragserhöhung belastet. Mit dem Kassenvergleich kann ganz einfach und schnell die richtige Krankenkasse gefunden werden: Einfach die Leistungspunkte anklicken, die persönlich wichtig sind. In der Auswertung werden dann die passenden Krankenkassen angezeigt.

https://www.efinanz24.de/gesetzliche-krankenversicherung-vergleichen/

#krankenkassen