Knappes Baumaterial, Handwerkermangel und steigende Lohnkosten machen auch vor der jährlichen standardmäßigen Baupreis-Index-Anpassung (gleitender Neuwert) in der Wohngebäudeversicherung nicht halt. Der Anpassungsfaktor dient in der gleitenden Neuwertversicherung von Wohngebäuden dazu, die in Preisen des Jahres 1914 berechneten Versicherungssummen an das aktuelle Baupreisniveau anzupassen. Die Material-, Beschaffungs- und Lohnkosten im Baugewerbe bestimmen hauptsächlich den Index und sind wie seit 50 Jahren nicht mehr so stark stiegen wie derzeit. Dazu kommen noch verschiedene andere Faktoren, die aktuell die Märkte beeinflussen und dafür sorgen, dass die Kosten beim Bauen steigen.

Materialengpässe haben sich verschärft, so wie auch der Fachkräftemangel im Handwerk

Diese Umstände haben auch Auswirkungen auf die Wohngebäudeversicherung. Denn die standardmäßigen Wohngebäudebedingungen sehen eine jährliche Anpassungsmöglichkeit der Beiträge auf Basis der Daten des statistischen Bundesamtes vor (Baukostenindex und Tariflohnindex). Die neu ermittelten Werte des statistischen Bundesamtes ergeben für die Hauptfälligkeiten 2023 eine Anpassung von 14,73 Prozent (sog. Indexanpassung). Diese vom Gesamtverband der Deutschen Versicherungswirtschaft e.V. (GDV) veröffentlichte Anpassungshöhe gilt grundsätzlich für alle in Deutschland tätigen Wohngebäudeversicherer. Die Umsetzung dieser Anpassung erfolgt im Rahmen der jeweiligen Jahresbeitragsrechnung (Hauptfälligkeit des Vertrages). Aus der Indexanpassung ergibt sich kein Sonderkündigungsrecht für den Versicherungsnehmer.

Wissenswertes zum Widerspruchsrecht:

* Als Versicherungsnehmer hat man ein Widerspruchsrecht gegen die Indexanpassung. Ein solcher Widerspruch führt zwar zum Wegfall der Indexanpassung, hat aber für den Vertragsinhaber schwerwiegende Folgen auf den Umfang des Versicherungsschutzes und ist daher nicht empfohlen.

* Bei Widerspruch wird ein Vertrag mit bisher gleitender Neuwertversicherung auf eine Versicherung mit festem Neuwert umgestellt. Damit entfallen auch die Vorteile des Unterversicherungsverzichts. Als Vertragsinhaber ist man dann für eine ausreichende Versicherungssumme in Euro verantwortlich.

* Bei einem Vertrag im sog. Wohnflächenmodell wird durch einen Widerspruch eine Unterversicherung in Höhe von 14,73 Prozent für das nächste Versicherungsjahr und ggf. Folgejahre vereinbart. D. h. jede Entschädigung im Schadenfall (auch Teilschaden) wird automatisch um 14,73 Prozent gekürzt.

Die Wohngebäudeversicherung wird durch die Indexanpassung teurer

Doch warum steigen die Kosten eigentlich an? Der Anpassungsfaktor ist ein Teil der Wohngebäudeversicherung zum gleitenden Neuwert. Er wird jährlich angepasst. Die Grundlage dieser Angleichung sind der Baupreisindex und der Tariflohnindex für das Baugewerbe des Statistischen Bundesamtes. Steigen dort die Kosten an, wirkt sich dies auch auf die Versicherungsbeiträge aus. Inflation, höhere Preise für Energie und Baustoffe sowie die Lohnentwicklung im Baugewerbe tragen so dazu bei, dass auch die Versicherungsnehmer tiefer in die Tasche greifen müssen. Die Wohngebäudeversicherer sind bei Tarifen mit gleitendem Neuwert dazu verpflichtet, die Beiträge jedes Jahr an die Indexveränderungen anzupassen. Dass diese Entwicklungen die Hausbesitzer stark treffen, ist dem auch dem GDV durchaus bewusst. Dennoch legt der Verband den Versicherten nahe, nicht am falschen Ende zu sparen. Den die Kostenanpassungen sind notwendig, damit ein Haus auch künftig noch ausreichend versichert ist und existenzielle Risiken abgewendet werden können.

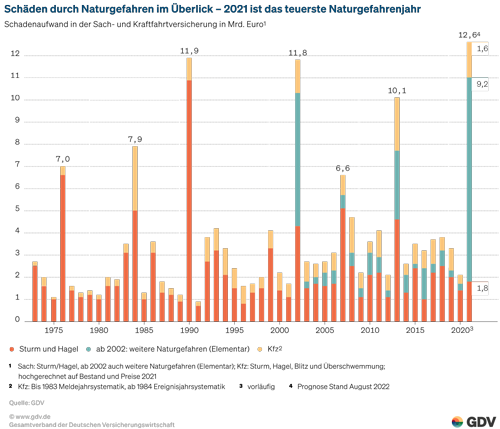

Bisher nie dagewesene Naturkatastrophen sorgen ebenfalls für höhere Kosten bei den Versicherern

Die Stürme, Unwetter und Überschwemmungen in den letzten zwei Jahren haben nie dagewesene Schäden in Deutschland angerichtet und Fachleute beobachten ihr Auftreten immer häufiger. Gleichzeitig sind die Preise in allen Lebensbereichen gestiegen – insbesondere im Baugewerbe und im Handwerk. Ein Haus, das im Jahr 2012 noch für 350.000 EUR gekauft wurde, kostet heute über 600.000 EUR. Diese Entwicklung hat auch Auswirkungen auf Schadenzahlungen und damit auch auf die Versicherer. Das heißt, jeder einzelne Schadenfall hat sich massiv verteuert und kann von der Versichertengemeinschaft nur durch eine nachhaltige Beitragsanpassung getragen werden. Die Anpassung orientiert sich an der vom Gesamtverband der Deutschen Versicherungswirtschaft e.V. (GDV) berechneten Baupreisindexanpassung in Höhe von 14,73 Prozent. Dies ist 2 - 3 mal so hoch wie in den vergangenen Jahren und wird von allen Versicherern umgesetzt.

Bei einer Beitragserhöhung sollte nicht vorschnell der Vertrag gekündigt werden

Wenn man über eine Beitragserhöhung zu seiner Wohngebäudeversicherung in Kenntnis gesetzt wurde, sollte man in keinem Fall vorschnell kündigen. Bleiben Sie gelassen und sehen Sie sich nach einem anderen Anbieter um. Sinnvoll ist es auch, sich mit einer Fachfrau oder Fachmann in Verbindung zusetzen, um die teilweise sehr komplexen Leistungsbedingungen verschiedener Anbieter miteinander zu vergleichen. Auch sollte berücksichtigt werden, dass alle Anbieter früher oder später ihre Beiträge anpassen werden. Ein Versicherer der heute noch günstig ist, kann in einem Jahr zu den teuren Versicherern gehören. Das hin und her springen von einem Versicherer zum anderen, ist bei Wohngebäudeversicherungen auch nicht unbedingt zu empfehlen, da es sich bei eintretenden Schäden meistens auch gleich um größere Entschädigungszahlungen handelt. Dazu das folgende Beispiel:

* Vertrag besteht beim Versicherer 2 Jahre

* Jahresbeitrag für die Wohngebäudeversicherung 400 EUR im Jahr

* Ein Schaden im zweiten Jahr des Vertrages mit 4.000 EUR

Schadenquote = 4.000 EUR / 800 EUR * 100 = 500 Prozent

Als Versicherungsnehmer kann man bei einer Schadenquote von 500 Prozent davon ausgehen, zur nächsten Gelegenheit vom Versicherer eine Kündigung des Vertrages zu erhalten. Dies kann gleich nach der Schadenregulierung oder zur nächsten Beitragsfälligkeit sein. Besteht der Vertrag bereits länger, hat dies eine positive Wirkung auf die Schadenquote :

* Vertrag besteht beim Versicherer 10 Jahre

* Jahresbeitrag für die Wohngebäudeversicherung 400 EUR im Jahr

* Ein Schaden im zehnten Jahr des Vertrages mit 4.000 EUR

Schadenquote = 4.000 EUR / 4.000 EUR * 100 = 100 Prozent

Daraus soll ersichtlich werden, dass man mit längerer Laufzeit des Vertrages, besser vor einer Kündigung durch den Versicherer geschützt ist. Dies ist insofern wichtig, dass man bei einem neuen Versicherer immer auch die Vorschäden angeben muss. Von daher sollte immer abgewogen werden, ob eine kurzfristige Beitragsersparnis nicht auch zu einem Bumerang werden kann. Nutzen sollte man deshalb auch immer die Möglichkeit, beim bestehenden Versicherer alternative Angebote einzuholen, beispielsweise durch die Nutzung von Selbstbehalten oder neuen Tarifvarianten.

Historische Entwicklung des Baupreisindex (Gleitender Neuwertfaktor)

Leseempfehlungen

Lesen Sie doch auch diese Artikel rund um das Thema Finanzen, wofür sich auch andere Leser interessierten:

Autoversicherung - Mit welchen Stellschrauben sich viel Geld sparen lässt

Immobilien befinden sich derzeit in einem schwierigen Umfeld – Worauf muss man achten?

Nicht vorschnell kündigen – Richtige Reaktion auf eine Beitragserhöhung bei der Wohngebäudeversicherung

Bildnachweis

http://dlvr.it/Sd4t97

Keine Kommentare:

Kommentar veröffentlichen