The post Mopedversicherung – So ist man für die Saison richtig versichert first appeared on efinanz24.de.

http://dlvr.it/TQdMW0

Heute möchten wir wieder über interessante und wichtige Themen rund um die Finanzen informieren.

Viel Spaß beim Lesen!

https://inomaxx.de/index.php/aktueller-newsticker.html

Mehr aktuelle Informationen rund um die Finanzen gibt es im Blog zu lesen.

https://www.inomaxx.de/index.php/blog.html

#newsletter

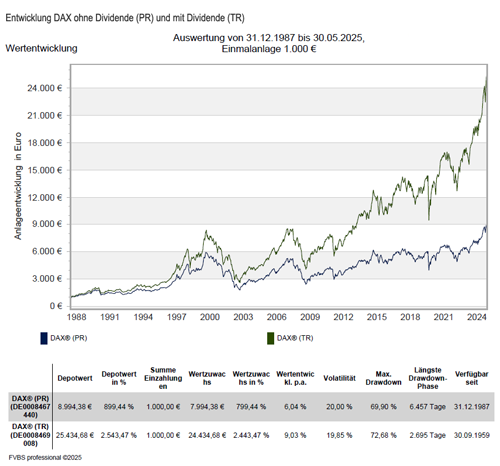

Kryptowährungen haben in den letzten Jahren mit teilweise rasanten Kursanstiegen das Interesse von Investoren auf sich gezogen. Was 2008 als Idee begann, hat sich zu einer vollkommen neuen Anlageklasse entwickelt.

Neben Aktien, Edelmetallen oder Fonds gilt digitales Geld als alternatives Anlageprodukt. Ähnlich wie beim Edelmetall Gold gab es schon regelrechte Runs auf Kryptowährungen. Neben der bekanntesten Kryptowährung Bitcoin gibt es noch Tausende andere Coins.

Kryptoanlagen - Digitale Werteinheiten mit Chancen und Riske

Arbeitnehmer brauchen manchmal eine längere Auszeit, damit sie von einer Krankheit richtig genesen. Der Arbeitgeber zahlt in einem solchen Fall das Gehalt sechs Wochen lang weiter. Sollte der Mitarbeiter dann immer noch nicht genesen sein, tritt seine Krankenkasse mit der Krankengeldzahlung ein.

Die Krankengeldhöhe beträgt im Regelfall 70 Prozent des beitragspflichtigen Bruttogehaltes. Damit das Krankengeld aber von Anfang an in voller Höhe gezahlt wird, müssen Versicherte einiges beachten.

Ab wann zahlt die Krankenkasse Krankengeld

Wenn es um die Beiträge und Ausgaben der gesetzlichen Krankenversicherung geht, fallen in den Diskussionen immer wieder zwei Begriffe: Beitragsbemessungsgrenze (BBG) und Jahresarbeitsentgeltgrenze (JAEG). Diese werden jährlich zum Ende des Jahres für das kommende Jahr vom Bundeskabinett neu festgelegt. Häufig werden sie verwechselt oder gleichgesetzt.

Geplant ist aber schon, dass die Beitragsbemessungsgrenzen für die Sozialversicherungen im kommenden Jahr kräftig steigen werden. Grund dafür ist ein deutliches Plus bei den Löhnen und auf Besserverdiener kommen so Mehrausgaben zu. In diesem Beitrag werden die Begriffe erläutert und es wird noch ein Blick auf die Bezugsgrößen sowie auf die politische Diskussion rund um BBG und JAEG gelegt.

Beitragsbemessungsgrenze (BBG) und Jahresarbeitsentgeltgrenz

Besonders in Altbauwohnungen treten in der kalten Jahreszeit häufiger Schimmelbeläge und Stockflecken auf. Dies passiert vor allem dann, wenn das Haus eine schlechte Dämmung hat.

Die Ursachen sind oft falsche Gewohnheiten beim Heizen und Lüften. Das bisher als Allheilmittel empfohlene Stoßlüften sei nicht ausreichend, sagen die Experten der Verbraucherzentrale (VZ) Rheinland-Pfalz. Sie raten zusätzlich mehrfach täglich zur Kipplüftung.

Schimmel vorbeugen - Stoßlüften ist nicht immer ausreichend

Bei den Energiekosten sollten regelmäßig die Preise verglichen werden, denn das rechnet sich in Sachen Strom und Gas fast immer. Dazu kommt, dass ein Wechsel zu einem anderen Energieanbieter unkomplizierter ist als viele denken.

Dabei können die Kosten für Strom und Gas das Haushaltsbudget stark belasten, zumal seit Jahresbeginn 2021 die CO2-Steuer unter anderem auch auf Erdgas erhoben wird und zu einer Preissteigerung führt. Auch der Strom ist nicht immer günstig. Als Verbraucher muss man aber dies nicht alles einfach hinnehmen.

Energiekosten sparen - So klappt ein Anbieterwechsel