Rankings und Ratings versprechen Ihnen Hilfe bei geplanten Investitionen in der heute sehr unübersichtlichen Fonds- und Finanzwelt. Da jedoch diese beiden Begriffe in der Finanzwelt nicht einheitlich und damit missverständlich verwendet werden, ist Ihnen als privater Investor damit nicht unbedingt geholfen, wenn Sie beabsichtigen, das Rating und das Ranking der Fonds als Entscheidungshilfe vor einer Investition in Fonds zu verwenden.

Lernen Sie die Unterschiede zwischen Rating und Ranking kennen und verstehen

Rating und Ranking sollen Ihnen als Investor Hilfestellung bei der Auswahl leisten, bevor Sie in einen oder mehrere Fonds Kapital anlagen. Mit den Begriffen Rating und Ranking werden Benotungen der einzelnen von den verschiedenen Fondsgesellschaften angebotenen Fonds bezeichnet. Für die Benotung des Fonds werden verschiedene Kriterien herangezogen. Wenn Sie eine Fondsbewertung lesen, die sich auf die zukünftige Wertentwicklung eines Fonds bezieht, dann handelt es sich in diesem Fall um ein Rating. Um ein Ranking handelt es sich dagegen dann, wenn der betreffende Fonds in der Vergangenheit bezüglich ihrer Rendite verglichen und bewertet wurde. Sowohl Ratings und Rankings können Ihnen bei der Auswahl eines Fonds eine große Hilfe sein.

Verschiedene Bewertungskriterien führen zu unterschiedlichen Bewertungen und verunsichern private Investoren

Verwirrend für private Investoren wie Sie ist die Tatsache, dass so mancher Fonds, den Sie bereits in Ihre engere Auswahl genommen haben, unterschiedlich benotet wurde, was Ihnen die Entscheidung zur Investition in einen solchen Fonds eher erschweren kann. Ratings vergleichen die verschiedenen Fonds bezüglich des Risikos und der Rendite. Auch das Fondsmanagement sowie der Investmentprozess haben Einfluss auf das Rating. Meist bezieht sich ein Rating auf einen bestimmten Zeitraum, üblich sind beispielsweise drei Jahre, fünf Jahre oder auch zehn Jahre.

Die Begriffe Ranking und Rating werden nicht einheitlich angewendet

Nicht jedes Rating, welches als Rating bezeichnet hat, ist ein wirkliches Rating. Beim Morningstar-Rating handelt es zum Beispiel nur um ein Ranking, da nur quantitative Kennzahlen auf einen rollierenden Zeitraum über verschiedene Jahreszeiträume betrachtet werden.

Leseempfehlungen

Lesen Sie doch auch diese Artikel rund um das Thema Finanzen, wofür sich auch andere Leser interessierten:

Worauf die Banken bei einer Baufinanzierung achten

Fahrrad-Diebstahlschutz: So kann man sich optimal schützen

Fünf Schritte auf dem Weg zum passenden Ratenkredit

Bildnachweis

http://dlvr.it/TMmJLK

Freitag, 29. August 2025

inomaxx newsticker August 2025

Heute möchten wir wieder über interessante und wichtige Themen rund um die Finanzen informieren.

Viel Spaß beim Lesen!

https://inomaxx.de/index.php/aktueller-newsticker.html

Mehr aktuelle Informationen rund um die Finanzen gibt es im Blog zu lesen.

https://www.inomaxx.de/index.php/blog.html

#newsletter

Donnerstag, 28. August 2025

Richtige Steuerklassenwahl für frisch Vermählte Paare

Richtige Steuerklassenwahl für frisch Vermählte Paare

Mittwoch, 27. August 2025

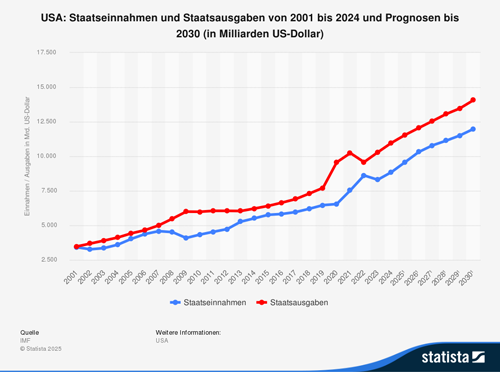

US-Schulden: Nur ein Sturm im Wasserglas oder die Ruhe vor dem Sturm?

The post US-Schulden: Nur ein Sturm im Wasserglas oder die Ruhe vor dem Sturm? first appeared on efinanz24.de.

http://dlvr.it/TMjrtF

Dienstag, 26. August 2025

Neuerungen und Gesetze: Das ändert sich ab September 2025

https://www.finanzen.net/nachricht/aktien/reformen-verbraucher-aufgepasst-neuerungen-und-gesetze-das-aendert-sich-ab-september-2025-00-14742587

Montag, 25. August 2025

Anlagekommentar November 2024 – Politischer Umbruch und die Folgen für eine erfolgreiche Geldanlage

The post Anlagekommentar November 2024 – Politischer Umbruch und die Folgen für eine erfolgreiche Geldanlage first appeared on efinanz24.de.

http://dlvr.it/TMgbVZ

Freitag, 22. August 2025

Schutz gegen Online-Kriminalität

Online-Kriminalität kann jeden treffen. Bereits 24 % der Menschen in Deutschland wurden Opfer von Kriminalität im Internet. Erfahren Sie hier, wie Sie sich schützen können.

https://inomaxx.de/index.php/produkt/302-cyberversicherung-mehr-erfahren.html

#cybersecurity

Donnerstag, 21. August 2025

Investmentfonds: Unterschied von Rating und Ranking

Rankings und Ratings versprechen Ihnen Hilfe bei geplanten Investitionen in der heute sehr unübersichtlichen Fonds- und Finanzwelt. Da jedoch diese beiden Begriffe in der Finanzwelt nicht einheitlich und damit missverständlich verwendet werden, ist Ihnen als privater Investor damit nicht unbedingt geholfen, wenn Sie beabsichtigen, das Rating und das Ranking der Fonds als Entscheidungshilfe vor einer Investition in Fonds zu verwenden.

Lernen Sie die Unterschiede zwischen Rating und Ranking kennen und verstehen

Rating und Ranking sollen Ihnen als Investor Hilfestellung bei der Auswahl leisten, bevor Sie in einen oder mehrere Fonds Kapital anlagen. Mit den Begriffen Rating und Ranking werden Benotungen der einzelnen von den verschiedenen Fondsgesellschaften angebotenen Fonds bezeichnet. Für die Benotung des Fonds werden verschiedene Kriterien herangezogen. Wenn Sie eine Fondsbewertung lesen, die sich auf die zukünftige Wertentwicklung eines Fonds bezieht, dann handelt es sich in diesem Fall um ein Rating. Um ein Ranking handelt es sich dagegen dann, wenn der betreffende Fonds in der Vergangenheit bezüglich ihrer Rendite verglichen und bewertet wurde. Sowohl Ratings und Rankings können Ihnen bei der Auswahl eines Fonds eine große Hilfe sein.

Verschiedene Bewertungskriterien führen zu unterschiedlichen Bewertungen und verunsichern private Investoren

Verwirrend für private Investoren wie Sie ist die Tatsache, dass so mancher Fonds, den Sie bereits in Ihre engere Auswahl genommen haben, unterschiedlich benotet wurde, was Ihnen die Entscheidung zur Investition in einen solchen Fonds eher erschweren kann. Ratings vergleichen die verschiedenen Fonds bezüglich des Risikos und der Rendite. Auch das Fondsmanagement sowie der Investmentprozess haben Einfluss auf das Rating. Meist bezieht sich ein Rating auf einen bestimmten Zeitraum, üblich sind beispielsweise drei Jahre, fünf Jahre oder auch zehn Jahre.

Die Begriffe Ranking und Rating werden nicht einheitlich angewendet

Nicht jedes Rating, welches als Rating bezeichnet hat, ist ein wirkliches Rating. Beim Morningstar-Rating handelt es zum Beispiel nur um ein Ranking, da nur quantitative Kennzahlen auf einen rollierenden Zeitraum über verschiedene Jahreszeiträume betrachtet werden.

Leseempfehlungen

Lesen Sie doch auch diese Artikel rund um das Thema Finanzen, wofür sich auch andere Leser interessierten:

Worauf die Banken bei einer Baufinanzierung achten

Fahrrad-Diebstahlschutz: So kann man sich optimal schützen

Fünf Schritte auf dem Weg zum passenden Ratenkredit

Bildnachweis

http://dlvr.it/TMc2S1

Lernen Sie die Unterschiede zwischen Rating und Ranking kennen und verstehen

Rating und Ranking sollen Ihnen als Investor Hilfestellung bei der Auswahl leisten, bevor Sie in einen oder mehrere Fonds Kapital anlagen. Mit den Begriffen Rating und Ranking werden Benotungen der einzelnen von den verschiedenen Fondsgesellschaften angebotenen Fonds bezeichnet. Für die Benotung des Fonds werden verschiedene Kriterien herangezogen. Wenn Sie eine Fondsbewertung lesen, die sich auf die zukünftige Wertentwicklung eines Fonds bezieht, dann handelt es sich in diesem Fall um ein Rating. Um ein Ranking handelt es sich dagegen dann, wenn der betreffende Fonds in der Vergangenheit bezüglich ihrer Rendite verglichen und bewertet wurde. Sowohl Ratings und Rankings können Ihnen bei der Auswahl eines Fonds eine große Hilfe sein.

Verschiedene Bewertungskriterien führen zu unterschiedlichen Bewertungen und verunsichern private Investoren

Verwirrend für private Investoren wie Sie ist die Tatsache, dass so mancher Fonds, den Sie bereits in Ihre engere Auswahl genommen haben, unterschiedlich benotet wurde, was Ihnen die Entscheidung zur Investition in einen solchen Fonds eher erschweren kann. Ratings vergleichen die verschiedenen Fonds bezüglich des Risikos und der Rendite. Auch das Fondsmanagement sowie der Investmentprozess haben Einfluss auf das Rating. Meist bezieht sich ein Rating auf einen bestimmten Zeitraum, üblich sind beispielsweise drei Jahre, fünf Jahre oder auch zehn Jahre.

Die Begriffe Ranking und Rating werden nicht einheitlich angewendet

Nicht jedes Rating, welches als Rating bezeichnet hat, ist ein wirkliches Rating. Beim Morningstar-Rating handelt es zum Beispiel nur um ein Ranking, da nur quantitative Kennzahlen auf einen rollierenden Zeitraum über verschiedene Jahreszeiträume betrachtet werden.

Leseempfehlungen

Lesen Sie doch auch diese Artikel rund um das Thema Finanzen, wofür sich auch andere Leser interessierten:

Worauf die Banken bei einer Baufinanzierung achten

Fahrrad-Diebstahlschutz: So kann man sich optimal schützen

Fünf Schritte auf dem Weg zum passenden Ratenkredit

Bildnachweis

http://dlvr.it/TMc2S1

Mittwoch, 20. August 2025

Die unterschiedlichen Arten von Kreditkarten

Die unterschiedlichen Arten von Kreditkarten

Dienstag, 19. August 2025

Fahrrad-Diebstahlschutz: So kann man sich optimal schützen

The post Fahrrad-Diebstahlschutz: So kann man sich optimal schützen first appeared on efinanz24.de.

http://dlvr.it/TMZ3WX

Montag, 18. August 2025

Geldanlagen – Themenüberblick was ist wichtig und sinnvoll

Geldanlagen - Themenüberblick was ist wichtig und sinnvoll

Donnerstag, 14. August 2025

Steuererstattung durch Vorsorge- und Versicherungsbeiträge

Beim Vorsorge- und Versicherungsbeiträge abrechnen die richtige Form wahren

Sie können Riesterrente beispielsweise direkt von der Versicherung an das Finanzamt melden lassen und sich somit Arbeit ersparen. Hierfür ist es notwendig, dass Sie der Versicherung Ihre Steuernummer zur Übermittlung der Daten mitteilen. In der Anlage Vorsorgeaufwand können Sie Beiträge zur Rente und Altersvorsorge auch selbst bei der Steuer geltend machen. Hier können auch Beiträge zur Berufsunfähigkeitsversicherung abgesetzt werden. Keinesfalls darf der Betrag in die Zeile 47 eingetragen werden, da hier die Erstattung entfallen würde.

Welche Versicherungen von der Steuer absetzbar sind

Von Arbeitnehmern können alle Aufwendungen für Kranken- und Pflegeversicherung abgesetzt und in die entsprechenden Zeilen eingetragen werden. Auch Selbstständige können die Beiträge für diese Versicherungen geltend machen und somit attraktive Steuerrückzahlungen erhalten. Immer zu beachten sind die Höchstbeträge zur Steuer Rückerstattung. Auch Krankenversicherungsbeiträge für Ehepartner und Kinder können bei der Steuer angerechnet werden.

Sollte die Höchstsumme mit diesen Beiträgen nicht erreicht werden, können auch die Haftpflicht- und Unfallversicherung mit eingetragen und steuerlich abgerechnet werden. Die Höchstbeiträge variieren bei Arbeitnehmern und selbstständigen Unternehmern. Dies liegt daran, dass man als Selbstständiger die Kosten für Kranken- und Pflegeversicherung komplett selbst zu tragen hat und somit bei der Steuer eine höhere Summe anrechnen kann.

Steuererklärung muss richtig ausgefüllt werden

Wollen Sie die steuerliche Anrechnung gewährleisten und Ihre Aufwendungen vom Finanzamt rückerstattet bekommen ist es wichtig, dass Sie die Steuererklärung fehlerfrei ausfüllen und die Bemessungsgrenze der Höchstbeträge einhalten. Auch fehlerhafte Eintragungen in falschen Zeilen können zu Problemen bei der steuerlichen Anrechnung von Aufwendungen für Versicherungen führen.

Leseempfehlungen

Lesen Sie doch auch diese Artikel rund um das Thema Finanzen, wofür sich auch andere Leser interessierten:

Solarpflicht 2025: Welche Regelungen gelten in welchem Bundesland?

Gold glänzt stärker denn je – Geopolitische Krisen treiben das Edelmetall in die Höhe

Photovoltaikversicherung vergleichen - Günstigen Anbieter finden!

Bildnachweis

http://dlvr.it/TMTjXq

Solarpflicht 2025: Welche Regelungen gelten in welchem Bundesland?

Was ist unter der Solarpflicht zu verstehen

Unter Solarpflicht oder einer sogenannten solaren Baupflicht versteht man eine gesetzliche Vorgabe, nach der eine Solaranlage auf dem Dach installiert werden muss. Dabei spricht man auch von einer sogenannten Solardachpflicht. Für Wohngebäude bedeutet eine Solarpflicht in aller Regel, dass entweder eine Photovolaikanlage (PV-Anlage) zur Stromerzeugung oder eine Solarthermieanlage zur Wärmegewinnung installiert werden muss. Wenn man plant, ein Haus zu bauen oder das Dach seiner Immobilie zu sanieren, erhöht die Solardachpflicht die Baukosten. Aktuell muss man für eine PV-Anlage, je nach Größe, etwa mit Installationskosten zwischen 7.500 Euro und 18.000 Euro rechnen.

Bei diesen Investitionskosten geht man zunächst in Vorlage und kann diese fast immer innerhalb von 10 bis 20 Jahren wieder amortisieren. Denn Photovoltaikanlagen sind mittlerweile günstig in der Anschaffung und durch den Eigenverbrauch des erzeugten Stroms spart man Stromkosten. Deshalb rentieren sie sich auf lange Sicht allein schon durch den Eigenverbrauch. Zusätzlich generiert man noch die sogenannte Einspeisevergütung für Strom, den die PV-Anlage ins öffentliche Stromnetz abgibt. Selbst wenn ein Haushalt nur einen geringen Strombedarf hat, kann eine PV-Anlage rentabel sein. Bei einer Volleinspeisung erhält man eine noch höhere Vergütung dafür, dass man Strom ins Netz einspeist. Ob sich der Eigenverbrauch oder die Volleinspeisung mehr lohnt, kann mit einer Wirtschaftlichkeitsberechnung in der Planungsphase simuliert werden.

Solarpflichten der Bundesländer im Überblick:

* Baden-Württemberg

In Baden-Württemberg gilt die Solarpflicht bereits seit mehreren Jahren und bleibt 2025 unverändert bestehen. Seit 2022 sind Eigentümerinnen und Eigentümer verpflichtet, auf Neubauten von Wohnhäusern Solaranlagen zu installieren. Diese Pflicht wurde 2023 auf umfassende Dachsanierungen ausgeweitet. Dabei ist vorgesehen, dass mindestens 60 Prozent der nutzbaren Dachfläche mit Photovoltaik- oder Solarthermieanlagen ausgestattet werden.

* Bayern

Seit März 2023 müssen in Bayern bei neuen Gewerbe- und Industriegebäuden Photovoltaikanlagen eingeplant werden. Diese Verpflichtung wurde im Juli desselben Jahres auf weitere Nichtwohngebäude ausgedehnt. Mit dem 1. Januar 2025 kam eine sogenannte Soll-Vorschrift hinzu, die sich auf neue Wohngebäude sowie bestehende Wohnhäuser mit komplett erneuerter Dachhaut bezieht. Der Begriff „Soll“ bedeutet in diesem Zusammenhang: Es wird erwartet, dass eine PV-Anlage installiert wird – jedoch besteht keine rechtlich einklagbare Verpflichtung. Kleine Dachflächen unter 50 Quadratmetern fallen nicht unter diese Regelung.

* Berlin

In der Hauptstadt ist die Solarpflicht bereits seit Anfang 2023 für private Neubauten sowie für grundlegende Dachumbauten an Bestandsimmobilien wirksam. Bei neuen Wohngebäuden muss die PV-Anlage mindestens 30 Prozent der Bruttodachfläche einnehmen, bei Sanierungen von Bestandsdächern gilt dieser Wert bezogen auf die Nettodachfläche. Im Jahr 2025 sind keine Anpassungen dieser Regelungen vorgesehen.

* Brandenburg

Brandenburg hat zum Juni 2024 neue Vorgaben eingeführt: Für gewerblich oder überwiegend öffentlich genutzte Neubauten mit einer Dachfläche ab 50 Quadratmetern ist nun die Installation von Photovoltaik- oder Solarwärmeanlagen verpflichtend – und zwar auf mindestens der Hälfte der Dachfläche. Diese Pflicht gilt auch bei umfassenden Dachsanierungen solcher Gebäude. Für private Wohngebäude bestehen weiterhin keine Vorgaben. 2025 wird an dieser Regelung nichts geändert.

* Bremen

In Bremen ist seit 2024 bei Dachsanierungen, die mindestens 80 Prozent der Fläche betreffen, eine PV-Anlage verpflichtend. Das gilt nicht für Dachflächen unter 25 Quadratmetern. Diese Regelung wird ab Juli 2025 auf Neubauten ausgeweitet: Wohnhäuser mit einer Bruttodachfläche ab 50 Quadratmetern müssen dann mindestens zur Hälfte mit Photovoltaikmodulen bestückt werden. Alternativ ist auch eine Anlage zur solaren Wärmeerzeugung zulässig.

* Hamburg

Seit Anfang 2023 besteht in Hamburg eine Verpflichtung zur Installation von Solaranlagen bei Neubauten und bei umfassenden Dachumbauten bei Dachflächen ab 50 Quadratmetern. Für neue Gebäude gilt ein Mindestanteil von 30 Prozent der Bruttodachfläche, bei bestehenden Gebäuden ist dieselbe Quote auf die Nettodachfläche bezogen. Änderungen für 2025 sind nicht vorgesehen.

* Hessen

Hessen hat Ende November 2023 eine Solarpflicht für Neubauten im Eigentum des Landes eingeführt. Ab Ende November 2024 wurde diese Vorschrift auch auf bestehende landeseigene Gebäude nach größeren Dachsanierungen ausgedehnt. Für private Eigentümerinnen und Eigentümer – sowohl im Wohn- als auch im Nichtwohnbereich – ist bislang keine Verpflichtung vorgesehen. Die Rechtslage bleibt 2025 unverändert.

* Mecklenburg-Vorpommern

Ein entsprechendes Klimaschutzgesetz, das auch eine Solarpflicht enthalten soll, ist derzeit in Arbeit. Bislang gibt es jedoch keine konkrete gesetzliche Regelung, die Hauseigentümerinnen und Hauseigentümer zu einer Installation von Solaranlagen verpflichtet.

*

Niedersachsen

Zum 1. Januar 2025 greift in Niedersachsen eine Erweiterung der bestehenden Vorschriften: Ab diesem Zeitpunkt müssen auch neue Wohngebäude mit Dachflächen über 50 Quadratmetern sowie umfassend sanierte Dächer mit Photovoltaik oder Solarthermie ausgestattet werden. Mindestens die Hälfte der verfügbaren Fläche muss dabei genutzt werden. Diese Pflicht ergänzt die bestehende Regelung, die bereits seit Anfang 2023 für neue gewerbliche Gebäude mit Dachflächen über 75 Quadratmetern gilt.

*

Nordrhein-Westfalen

Nordrhein-Westfalen hat seine Vorschriften ebenfalls angepasst: Seit Anfang 2024 gilt eine Solarpflicht für neue Nichtwohngebäude. Ab dem 1. Januar 2025 wurde diese Pflicht auch auf neue Wohnhäuser ausgedehnt. Und ab 2026 wird sie auf größere Dachsanierungen sowohl bei Wohn- als auch bei Nichtwohngebäuden angewendet. Dächer unter 50 Quadratmetern sind davon ausgenommen. Wie in vielen anderen Bundesländern ist auch eine solarthermische Anlage als Alternative möglich. Damit wird der Anwendungsbereich im Vergleich zu den bisherigen Regelungen erheblich erweitert.

* Rheinland-Pfalz

Rheinland-Pfalz verfolgt einen etwas anderen Ansatz: Neubauten sowie umfassende Dachsanierungen von Wohngebäuden müssen seit 2024 so ausgeführt werden, dass eine spätere Nachrüstung mit Photovoltaik technisch möglich ist. Diese „PV-Ready“-Vorgabe stellt keine Pflicht zur direkten Installation dar, sondern verlangt eine bauliche Vorbereitung. Auch 2025 bleibt es bei dieser Regelung.

* Schleswig-Holstein

Mit Wirkung zum 25. März 2025 trat in Schleswig-Holstein eine umfassendere Solarpflicht in Kraft. Dann sind auch Wohnhäuser betroffen, wenn sie neu gebaut oder ihr Dach grundlegend erneuert wird (bereits ab zehn Prozent der Fläche). Eine Übergangsregelung sieht vor, dass Bauprojekte noch bis Ende März 2026 ausgenommen bleiben, wenn der Bauantrag bzw. die Bauanzeige zeitnah nach dem Stichtag gestellt oder das Vorhaben frühzeitig begonnen wurde. Bisher galten diese Vorgaben nur für Nichtwohngebäude.

* Bundesländer ohne Solarpflicht

In den Ländern Saarland, Sachsen, Sachsen-Anhalt und Thüringen existiert weiterhin keine gesetzlich verankerte Solarpflicht. Auch für das Jahr 2025 sind keine neuen Vorschriften angekündigt.

Photovoltaikversicherung - Wer braucht sie und was bringt sie?

Was ist, wenn die Photovoltaikanlage durch einen Schaden, beispielsweise durch Naturkatastrophen oder ähnliches ausfällt? In diesem Fall muss einerseits zunächst einmal die Stromversorgung wiederhergestellt werden, andererseits wird auch die kalkulierte Amortisationszeit zunichte gemacht. Denn der Photovoltaik-Betreiber hat neben dem Ertragsausfall auch die Kosten für die Reparatur zu tragen. Unter Umständen bleibt der Photovoltaik-Besitzer auf einem hohen finanziellen Schaden sitzen. Mehr Informationen zu diesem Thema >>>

Wichtiger Hinweis für Immobilieneigentümer

Gebäudeeigentümer sollten sich frühzeitig über die Solarpflicht und mögliche Ausnahmen informieren. In einigen Fällen, wie bei kleinen Dachflächen oder denkmalgeschützten Gebäuden, kann eine Befreiung beantragt werden. Bei Nichtbeachtung der Vorgaben drohen Bußgelder, die je nach Bundesland bis zu 50.000 Euro betragen können. In einigen Regionen ist zudem eine Nachrüstung innerhalb eines festgelegten Zeitraums erforderlich. Es empfiehlt sich, Fachfirmen zu Rate zu ziehen, um Kosten und Umsetzbarkeit frühzeitig zu klären.

Der richtige Versicherungsschutz für die PV-Anlage oder das Balkonkraftwerk

* Photovoltaikanlage (PV-Anlage):

Mit einer Photovoltaikversicherung schützt man seine Investitionen in eine Photovoltaikanlage, die ständig vielen Gefahren ausgesetzt ist. Dies kann technischer, menschlicher oder elementarer Natur sein. Es gibt zwei mögliche Arten, seine Photovoltaikanlage zu versichern: Entweder über einen Zusatz zu einer bereits bestehenden Wohngebäudeversicherung oder über eine separate Photovoltaikversicherung. Bei dem Einschluss in eine bestehende Wohngebäudeversicherung muss allerdings sehr auf das Kleingedruckte geachtet werden, denn viele Tarife haben Lücken für einen sinnvollen umfassenden Versicherungsschutz. Teils sind falsche Bedienung, Tierbiss oder Ertragsausfall nicht versichert. Mit einer separaten Photovoltaikversicherung kann auch eine sogenannte Allgefahrenversicherung versichert werden.

* Steckersolar-Anlagen (Balkonkraftwerk) in der Wohngebäudeversicherung: Fest auf dem Dach installierte Steckersolar-Anlagen sind im Rahmen der Wohngebäudeversicherung gegen die Grundgefahren (Feuer, Leitungswasser, Sturm oder Hagel) oder bei Erweiterungen wie z.B. gegen Elementargefahren abgesichert.

* Steckersolar-Anlagen (Balkonkraftwerk) in der Hausratversicherung: Nutzen beispielsweise Mieter Stecker-Solaranlagen auf dem Balkon, greift hier gewöhnlich die Hausratversicherung des Mieters. Doch damit ist der Versicherungsschutz in der Regel auf Wohnung, Balkon und Terrasse begrenzt. Möchten Kunden die Anlage beispielweise im Garten installieren, um eine optimale Sonneneinstrahlung sicherzustellen, ist dies im Normalfall nicht versichert. Bei manchen Hausratversicherern besteht der Versicherungsschutz am gesamten Versicherungsort und dies auch zusätzlich bei Schäden durch Diebstahl.

Photovoltaikversicherung vergleichen – Günstigen Anbieter finden!

Leseempfehlungen

Lesen Sie doch auch diese Artikel rund um das Thema Finanzen, wofür sich auch andere Leser interessierten:

Eigene Arbeitskraft genauso umfassend wie das Auto versichern

Investmentfonds und Steuern – Ihre Gebrauchsanweisung für 2025

Photovoltaikanlage sollte regelmäßig kontrolliert werden

Bildnachweis

http://dlvr.it/TMTjSR

Eigene Arbeitskraft genauso umfassend wie das Auto versichern

Die eigene Arbeitskraft als Basis für den Lebensunterhalt

Berufsunfähigkeit ist eine Folge der Arbeitsunfähigkeit. Schon die Prognose, dass man voraussichtlich länger als sechs Monate seinen Beruf nicht ausüben kann, reicht, um in den versicherungsrechtlichen Status der Berufsunfähigkeit fällt. Das bedeutet, dass man als Angestellter schon berentet wird und im Falle der Selbstständigkeit kein Krankentagegeld mehr erhält. Der finanzielle Einbruch steht dann bevor. Viele Menschen realisieren nicht, dass man schnell in diese Notlage geraten kann. Immer mehr Menschen leiden an psychischen Krankheiten und können ihren Beruf nicht mehr ausüben.

Auf der einen Seite steht die Krankheit und auf der anderen Seite das finanzielle Desaster. Die 100%-ige eigene Arbeitskraft wurde fälschlicherweise leider einfach vorausgesetzt und nicht gegen Ausfall versichert. Dabei ist die Gesundheit das Gut, dass für den Lebensunterhalt täglich eingesetzt wird und auch am Besten versichert sein sollte. Nicht nur für den Todesfall, sondern für den Krankheitsfall oder die Berufsunfähigkeit.

Berufsunfähigkeit – Wie hoch ist das Risiko und im Ernstfall die finanzielle Lücke?

Sicherheit für Ihre Lebensgrundlage. Gesundheit und körperliche Fitness sind für uns häufig selbstverständlich. Doch was, wenn von heute auf morgen plötzlich die Arbeitskraft nachlässt. Die Vorstellung, dass man aufgrund einer Erkrankung oder eines Unfalls berufsunfähig werden könnte, ist eher unangenehm und wird gerne beiseite geschoben. Die gesetzliche Unfall- oder Erwerbsunfähigkeitsrente reicht selbst in späteren Jahren nicht annähernd aus, einen annehmbaren Lebensstandard zu bewahren. Mehr Informationen zu diesem Thema >>>

Finanzielle Absicherung im Krankheitsfall

Wer über eine Berufsunfähigkeitsversicherung verfügt, wird bei einem längeren Krankheitsverlauf zumindest finanziell aufgefangen. Die BU-Versicherung schließt die finanzielle Lücke und lässt dem Patienten genug Zeit, um zu genesen. Das Auto und die Gesundheit sollten zumindest gleichwertig behandelt werden und zumindest ebenso wie das eigene Fahrzeug nachhaltig abgesichert sein, um den Lebensstandard zu erhalten. Das beruhigt und sichert für den Ernstfall ab.

Warum ist eine Berufsunfähigkeitsversicherung sinnvoll

Wenn die Arbeitskraft nach einem Unfall oder einer schweren Krankheit weg fällt, ist der bisherige Lebensstandard in Gefahr. Deshalb ist eine Berufsunfähigkeitsversicherung für jeden sinnvoll, der von seinem Erwerbseinkommen lebt. Die Berufsunfähigkeitsversicherung ist sozusagen ein Vollkaskoschutz für das persönliche Einkommen. Eine staatliche Leistung gibt es bei einer Berufsunfähigkeit nur für Personen, welche vor dem Jahr 1961 geboren sind. Für nach dem Jahr 1961 geborene zahlt die gesetzliche Rentenversicherung nur noch eine Erwerbsminderungsrente, die nur bei schweren Einschränkungen eine Leistung zahlt und was in aller Regel nicht zum Leben ausreicht.

Die volle staatliche Rente wird nur dann gezahlt, wenn man weniger als drei Stunden täglich in irgendeiner Anstellung arbeiten kann. Der bisher ausgeübte Beruf und die erworbenen Qualifikationen zählen dabei nicht. Beispielsweise wäre es so, wenn ein Ingenieur noch als Pförtner arbeiten könnte, so müsste er eine solche Stelle antreten und würde keine oder nur eine halbe Erwerbsminderungsrente erhalten.

Leseempfehlungen

Lesen Sie doch auch diese Artikel rund um das Thema Finanzen, wofür sich auch andere Leser interessierten:

Fondspolice oder Fondssparplan - Altersvorsorgemöglichkeiten im Vergleich

Berufseinstieg: Was ist wichtig beim Start ins Berufsleben

Wertsachen richtig versichern: Hausrat- oder Wertsachenversicherung?

Bildnachweis

http://dlvr.it/TMTjLM

Fondspolice oder Fondssparplan - Altersvorsorgemöglichkeiten im Vergleich

Was sind Fondssparpläne

Fondssparpläne sind eine günstige und flexible Art für das Alter zu sparen. Ein Fondssparplan ist am Anfang günstiger und kann jederzeit mit den am Kapitalmarkt verfügbaren Fondsangeboten an die Marktgegebenheiten angepasst werden. Zum Rentenbeginn kann man gegenüber einer Fondsgebundenen Versicherung auch schlechter dastehen. Der Fondssparplan bietet keinen Steuervorteil bei der Besteuerung der Erträge. Dies hängt von der Laufzeit und auch von der Höhe des Anlagebetrages, sowie des individuellen Steuersatzes ab.

Was sind Fondsgebundene Versicherung

Eine Fondsgebundene Versicherung (auch Fondspolice genannt) ist auch eine gute Altersvorsorge. Sie ist am Anfang teuer als ein Fondssparplan. Das Plus, der steuerliche Vorteil, kommt jedoch erst zum tragen, wenn man die Sparzeit bis zum Rentenbeginn durchhält. Es gilt hier aber auch wieder die Laufzeit, die Höhe des Anlagebetrages und den individuelle Steuersatz zu berücksichtigen. Ein weiterer Vorteil ist der Einschluss von Absicherungsmöglichkeiten, wie die Weiterzahlung der Beiträge bei Berufsunfähigkeit oder einer vorgezogenen Versicherungsleistung beim Eintreten von schweren Krankheiten.

Welche Anlageform ist die bessere?

Weder die eine noch die andere. Es kommt immer auf das Ziel an, welches erreicht werden soll. Bei einer niedrigen Steuerprogression ist der Vorteil der steuerlichen Behandlung bei Ablauf des Vertrages kein wichtiger Aspekt, bei einer hohen Kapitalertragssteuerbelastung eine wichtige Entscheidungsgrundlage. Legt man Wert auf darauf, dass bei Berufsunfähigkeit die Beiträge durch die Versicherung bis zum Ablauf des Vertrags weitergezahlt werden oder dass bei Eintritt einer schweren Krankheit oder bei einem Todesfall eine vorgezogene Versicherungsleistung wichtig ist, kann dies über einen Fondssparplan nicht umgesetzt werden. Die Rendite bzw. die Ablaufleistung tritt dann in den Hintergrund, da Versicherungsleistungen einen entsprechenden Beitrag erfordern.

Eine fundierte Finanzplanung kann dabei helfen, herauszufinden, welches Modell sinnvoll ist und zur Gesamtstrategie des Investors passt. Bei der Auswahl der Produktanbieter für Fondspolicen sollte auf eine gute Fondsauswahl und die Möglichkeit des "Fondsparkens" innerhalb des Vertrages geachtet werden.

Leseempfehlungen

Lesen Sie doch auch diese Artikel rund um das Thema Finanzen, wofür sich auch andere Leser interessierten:

Für erfolgreiches Investieren antizyklisches Handeln nutzen

Stromvertrag: Neue Regeln für Stromanbieterwechsel und worauf man beim Umzug achten sollte

Wertsachen richtig versichern: Hausrat- oder Wertsachenversicherung?

Bildnachweis

http://dlvr.it/TMTjGk

Für erfolgreiches Investieren antizyklisches Handeln nutzen

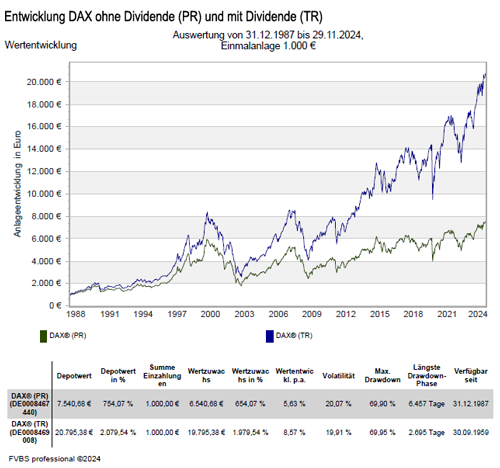

Hinter all diesem scheinbar rationalem Kalkül steckt die maßgeblich beeinflussenden Emotion Angst; die Angst, Geld zu verlieren, und die Angst, an einem Gewinn nicht teilzuhaben. Die Börse ist ein riesiger Markt, auf dem sich eine große Menschenmasse trifft, um den finanziellen Wert eines Gutes festzulegen, und wie bei jeder Menschenansammlung unterliegt auch die Börse den Gesetzen der Massenpsychologie.

Die Auswirkungen der Masse

Der Markt, sei es ein Index wie der Dow Jones, eine Währung wie der Dollar, ein Rohstoffmarkt wie Öl oder der Reismarkt, der bereits vor 300 Jahren in Japan gehandelt wurde, fluktuiert immerfort um den inneren, grundlegenden Wert eines jeweiligen Gutes, und dabei ist es unabhängig, ob man dies auf Minutenbasis verfolgt, auf Stundenbasis, Tagesbasis oder sogar Wochenbasis.

zum vergrößern auf die Grafik klicken

Und je nach Marktstimmung fällt diese Fluktuation manchmal deutlicher Stärker aus, als dies fundamental zu rechtfertigen ist: Hysterische Käufer, die die Kurse vollkommen irrational nach oben treiben, wie dies bereits bei der der Tulpenmanie in den 30er Jahren des 17. Jahrhunderts der Fall war, oder panikartige Verkäufer, die aus Angst Firmenanteile zu einem Bruchteil des wahren, inneren Wertes verschleudern, wie dies 1929 an den amerikanischen Börse der Fall war, als der Markt innerhalb von zwei Wochen fast 30 Prozent seines Wertes verlor. Und genau an dieser Stelle kann der kluge, ruhige Kopf, welcher sich der Massenhysterie bewusst ist, die jenen weltfremde, emotional Reaktion an den Börse hervorgebracht hat, viel Geld verdienen.

Wie kann man die irrationalen Handlungen der Masse als privater Anleger nutzen?

Wenn jeder an der Börse vom Weltuntergang redet und niemand mehr die Hoffnung hat, dass die Kurse jemals wieder steigen werden, sollte der antizyklisch agierende Investor seine Augen aufmachen und den inneren, wahren Wert von Unternehmens analysieren und gucken, wie weit diese von den tatsächlichen Kursnotierungen entfernt liegen. Ist die Differenz zwischen einem tatsächlichen, ermittelten Wert und dem Kurswert, der aktuell an der Börse gehandelt wird, erheblich, lohnt es sich, ein Investment bei dem entsprechenden Unternehmen ins Auge zu fassen.

Ähnliches gilt, wenn jeder an der Börse denkt, die Kurse würden für immer steigen, weil zum Beispiel eine neue Technologie die Welt verändert hätte, die unendliches, ewiges wirtschaftliches Wachstum möglich machen würden, wie dies etwa gegen Ende des letzten Jahrtausends der Fall war, als jeder dachte, das Internet würde unerschöpfliches Wachstumspotential haben, was dem Dow Jones und vor allem der amerikanischen Technologiebörse Nasdaq täglich zu immer höheren, schwindelerregenden Kursen verhalf. Am Ende brach auch diese gigantische Spekulationsblase zusammen.

André Kostolany sagte einmal: "Börsengewinne sind Schmerzensgeld – erst kommen die Schmerzen, dann das Geld" und "Haben die Aktienmärkte dagegen erst einmal gedreht, geht es oft so schnell nach oben, dass man den Kursen nicht mehr nachspringen kann".

Leseempfehlungen

Lesen Sie doch auch diese Artikel rund um das Thema Finanzen, wofür sich auch andere Leser interessierten:

Mit welcher Inflation sollte bei der Altersvorsorgeplanung geplant werden

Flucht vor Trump: Anleger zieht es nach Europa und Asien

Börsenturbulenzen - Panik wäre wieder einmal ein schlechter Ratgeber

Bildnachweis

http://dlvr.it/TMTj5f

Mittwoch, 13. August 2025

Versteckte Kosten beim Girokonto und worauf man achten sollte

Dies beginnt bei Kontoführungsgebühren, geht weiter für Gebühren für Bargeldabhebungen oder auch für beleghafte Überweisungen. Dennoch sind viele Kosten oft nicht auf den ersten Blick zu erkennen. Im folgenden Beitrag gibt es wichtige Hinweise, wie Sie Kostenfallen erkennen können.

Versteckte Kosten beim Girokonto und worauf man achten sollt

Montag, 11. August 2025

Das Finanzamt an Handwerker-Kosten beteiligen

Das Finanzamt an Handwerker-Kosten beteiligen

Freitag, 8. August 2025

Pool im Garten - Was ist beim Versicherungsschutz zu beachten

Für viele gab es deshalb nur eine Lösung: Ein eigener Pool im Garten. Was in früheren Zeiten als mondän eingestuft wurde, ist heute durchaus machbar und sogar für kleinere Gärten gibt es passende Schwimmbecken. Allerdings wird man auch mit Fragen konfrontiert: Welche Gefahren gehen von einem Pool aus und braucht man vielleicht sogar eine Baugenehmigung oder muss ein Pool im eigenen Garten extra versichert werden?

Pool im Garten - Was ist beim Versicherungsschutz zu beachten

Mittwoch, 6. August 2025

Führerschein umtauschen – Alte Führerscheine laufen ab und die Umstellung bis 2033

Die Umtauschfristen sind gestaffelt nach dem Jahr der Führerscheinausstellung oder dem Geburtsjahr des Führerscheininhabers und sind großzügig ausgelegt. Wann wer an der Reihe ist, können Sie hier nachlesen.

Führerschein umtauschen - Alte Führerscheine laufen ab und d

Dienstag, 5. August 2025

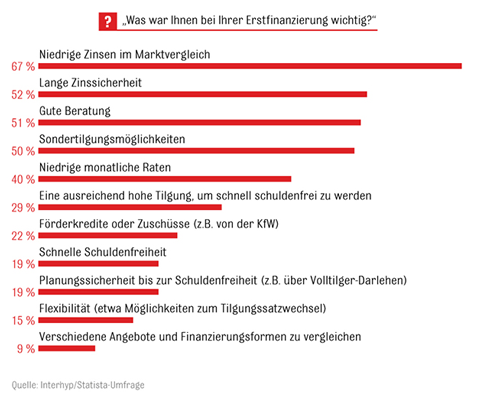

Worauf die Banken bei einer Baufinanzierung achten

Das richtige Anstellungsverhältnis ist entscheidend

Damit die Bank einen Baufinanzierungskredit zur Verfügung stellt, sollte man über ein festes Arbeitsverhältnis mit regelmäßigen Einnahmen verfügen. Das Gehalt sollte hoch genug sein, um die bisherigen Haushaltskosten und zzgl. die ausgerechneten Zins- und Tilgungskosten zu decken. Nach Möglichkeit sollte auch ein Überschuss vorhanden sein, damit man auch Notfälle durchstehen kann.

Man sollte in der Lage sein, Rücklagen zu bilden, z. B. für ein neues Auto oder dringende Reparaturen. Sind Sie selbstständig tätig, dann sollten Sie das seit mindestens 3 Jahren sein und die Einnahmen nachweisen können. Je höher Ihr angespartes Eigenkapital ist, desto größer ist die Wahrscheinlichkeit einer soliden Bankenfinanzierung. Als Faustformel gilt dabei eine Eigenkapitalquote von 20 Prozent.

Auf die Immobilie kommt es an

Die Art der zu entscheidenden Immobilie ist entscheidend. Werthaltigkeit ist oberste Prämisse. Aus diesem Grund werden von einigen Banken keine Holzhäuser oder Eigentumswohnungen in Plattenbauten finanziert. Der Bauzustand und die Lage spielen ebenfalls eine entscheidende Rolle. Eine Immobilie, die finanziert werden soll, sollte gepflegt sein und in einer sicheren Lage liegen. Wohnungen und Häuser in Gebieten mit einem hohen Arbeitslosenanteil werden kaum finanziert, ebenso Häuser in der ostdeutschen Peripherie. Die Infrastruktur und das Immobilienranking geben Auskunft über die besten Standorte.

Das Gesamtbild muss passen

Immobilien, die als Kapitalanlage dienen sollen, werden seltener finanziert, als Immobilien die selbst genutzt werden. Manche Banken finanzieren nur, wenn der Darlehensnehmer eine Lebensversicherung abschließt und diese an die Bank abtritt. Bei manchen Instituten kommt auch noch eine Versicherung gegen Arbeitslosigkeit hinzu. Bei einer Finanzierung werden somit die persönliche Lage des Darlehensnehmers, die Immobilie und die verwendeten Materialien, die Lage, die Verkehrsanbindung und die prognostizierte Zukunftsentwicklung genauestens beleuchtet.

Leseempfehlungen

Lesen Sie doch auch diese Artikel rund um das Thema Finanzen, wofür sich auch andere Leser interessierten:

Damit die eigene Immobilie nicht zur Belastung wird

Kontoauszüge – Aufbewahrungsfristen für Privatpersonen

Unwetter - wie sind die Schäden versichert

Bildnachweis

http://dlvr.it/TMJdqx

Montag, 4. August 2025

Ausgaben für Arbeiten im Garten von der Steuer absetzen

Ausgaben für Arbeiten im Garten von der Steuer absetzen

Abonnieren

Kommentare (Atom)