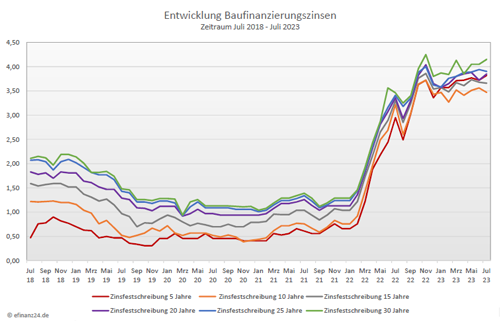

Planungssicherheit bis zur Schuldenfreiheit rückt in den Blickwinkel

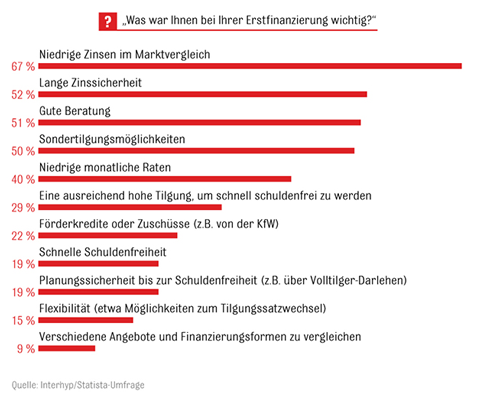

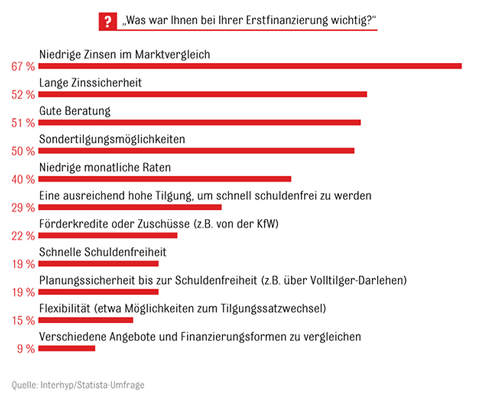

Die Befragung von insgesamt fast 3.300 Immobilienbesitzern offenbarte interessante Gemeinsamkeiten – und Unterschiede: Während zum Beispiel bei der Erstfinanzierung eine lange Zinssicherheit für die Mehrheit von 52 Prozent eine wichtige Rolle spielte, war dieser Aspekt bei der Anschlussfinanzierung für nur noch 39 Prozent der Befragten von Bedeutung.

Gleichzeitig rückte der Aspekt der Planungssicherheit bis zu einer Schuldenfreiheit stärker in den Fokus. So war für 33 Prozent der Anschlussfinanzierer die Planungssicherheit bis zur Schuldenfreiheit wichtig, etwa über Volltilger-Darlehen, sowie für 39 Prozent eine höhere Tilgung, um schneller schuldenfrei zu sein. Dagegen setzten jedoch nur 29 Prozent der Erstfinanzierer auf eine ausreichend hohe Tilgung für eine schnelle Entschuldung. Und nur 19 Prozent waren der Auffassung, dass ihnen die Planungssicherheit bis zur Schuldenfreiheit, zum Beispiel über Volltilger-Darlehen, wichtig ist. Ebenfalls interessant ist, dass bei der Erstfinanzierung für immerhin 40 Prozent der Befragten niedrige monatliche Raten ein ausschlaggebendes Kriterium waren. Im Gegensatz dazu legten nur 26 Prozent der Anschlussfinanzierer Wert auf eine niedrigere monatliche Belastung.

Sondertilgungsmöglichkeiten nachgefragt

Eine Gemeinsamkeit bei Erst- und Anschlussfinanzierern zeigte sich in Bezug auf die Möglichkeit zur Sondertilgung. In jeweils der Hälfte der Fälle wurden Sondertilgungsmöglichkeiten als wesentlich erachtet. Bei dem Aspekt der Flexibilität, beispielsweise der Tilgungssatzwechsel, war dies jedoch nur für 15 Prozent der Befragten bei der Erstfinanzierung relevant und bei der Anschlussfinanzierung sogar nur für 11 Prozent. Dieser Unterschied ist nachvollziehbar: Ein Tilgungssatzwechsel, mit dem zum Beispiel auf wechselnde Einkommen reagiert werden kann, ist weniger bedeutsam, wenn die Restschuld bereits geringer ist und die Einkommensentwicklung besser beurteilt werden kann.

Darüber hinaus gibt es einen weiteren generellen Unterschied zwischen Erst- und Anschlussfinanzierern: Während 22 Prozent der Befragten Förderkredite und Zuschüsse bei der Erstfinanzierung als wichtig ansahen, war dieser Faktor für nur vier Prozent der Anschlussfinanzierer bedeutsam – was auch daran liegt, dass bei der Anschlussfinanzierung zumeist nur für die Modernisierung Fördermittel zur Verfügung stehen. Bemerkenswert ist eine weitere Gemeinsamkeit: Sowohl Erst- als auch Anschlussfinanzierer gaben an, dass neben günstigen Konditionen eine gute Beratung für sie das Allerwichtigste war. Beide Gruppen sagten aus, dass ihnen daran gelegen war, die für sie jeweils passendste Option zu finden.

Leseempfehlungen

Lesen Sie doch auch diese Artikel rund um das Thema Finanzen, wofür sich auch andere Leser interessierten:

Progressionsvorbehalt - So beeinflussen steuerfreie Einkünfte die Steuerlast

ELTIF 2.0 – Neue Möglichkeiten für Kapitalanleger bei der Diversifikation des Portfolios

Start in die Fahrradsaison - Mit dem Rad sicher unterwegs

Bildnachweis

Quelle: Prohyp GmbH

http://dlvr.it/T4sChv