Durch einen kräftigen Sturm können große Schäden verursacht werden. Dann stellt sich schnell die Frage: Aber was zahlt eine Versicherung und was nicht? Es gibt bei Sturmschäden keine Versicherung, die für alles einspringt. Welche Versicherung zahlt, hängt vom Einzelfall und der Schadenursache ab. So leistet entweder die Wohngebäude-, die Kfz-Kasko-, die Haftpflicht- oder die Hausratversicherung.

Welche Versicherung zahlt wofür?

Die Versicherungen sprechen in der Regel von einem Sturm ab der Windstärke 8, was einer Windgeschwindigkeit von mehr als 62 Stundenkilometern entspricht. Um dies zu prüfen und auch einen Nachweis zu erbringen, können Sie zum beispielsweise das Archiv der aktuellen Windspitzen von WetterOnline nutzen.

* Schäden am Gebäude

Für Schäden am Gebäude leistet die Gebäudeversicherung, wenn etwa durch umgeknickte Bäume, abgedeckte Dächer und abgefallene Schornsteine Schäden eintreten. Als Voraussetzung dafür gilt allerdings, dass das Sturmrisiko ausdrücklich mit versichert wurde. Dies trifft in Deutschland jedoch nicht auf alle Wohngebäudeversicherungsverträge zu (steht in der Police). Auch Folgeschäden sind dann kein Problem, zum Beispiel wenn es durch das abgedeckte Dach hereinregnet.

* Schäden am Auto

Bei Schäden die durch Sturm oder Hagel am Auto entstanden sind, übernimmt die Teilkaskoversicherung die Entschädigung. Ist das Blech verbeult oder die Scheiben kaputt, werden die Reparaturkosten abzüglich eines vereinbarten Selbstbehaltes in voller Höhe erstattet. Eine Zurückstufung in der Schadenfreiheitsklasse erfolgt dabei nicht.

* Schäden an der Wohnungseinrichtung

Wenn Möbel oder Haushaltsgeräte durch Blitzschlag oder infolge von einer zerborstenen Scheibe durch Sturmböen beschädigt wurden, ist dafür die Hausratversicherung zuständig. Schäden durch Überspannungen, wodurch elektrische Geräte in Mitleidenschaft gezogen werden, sind nicht automatisch in einer Hausratversicherung versichert. Hier muss die Klausel "Überspannungsschäden" vereinbart sein.

* Schäden gegenüber Dritten

Wenn ein morscher Baum auf das Grundstück des Nachbarn fällt, greift die private Haftpflichtversicherung des Eigentümers. Diese leistet auch, wenn durch herab fallende Ziegel Passanten verletzt werden. Fällt jedoch ein solcher Ziegel, ein Ast oder Baum auf ein parkendes Auto, so muss die Kaskoversicherung des Fahrzeughalters den Schaden übernehmen.

Wenn der Keller oder der Garten durch Oberflächenwasser überflutet wird, muss man wissen, dass dies als Elementarschäden eingestuft wird. Hier übernimmt eine Gebäudeversicherung den Schaden nur, wenn eine zusätzliche Elementarschadendeckung eingeschlossen ist. Als Elementarschäden gelten Überschwemmung, Erdbeben, Erdsenkung, Erdrutsch, Schneedruck oder Lawinen.

Was ist nach einem Schaden zu tun

Wichtig ist, dass direkt nach einem Unwetter der Schaden so gering wie möglich gehalten werden sollte. Zerstörte Fenster können provisorisch abgedichtet werden, um das weitere Eindringen von Regenwasser zu verhindern. Herumliegende Gegenstände, wie abgebrochene Äste, Dachziegeln oder Dachrinnen sollten möglichst, weggeräumt werden, ohne sich dabei aber selbst zu gefährden. Der Schaden sollte möglichst anhand von Fotos dokumentiert und so schnell wie möglich dem Versicherer gemeldet werden.

Leseempfehlungen

Lesen Sie doch auch diese Artikel rund um das Thema Finanzen, wofür sich auch andere Leser interessierten:

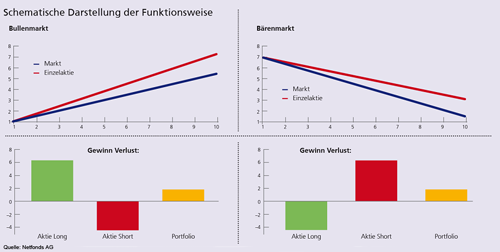

Die Long-Short-Strategie sorgt für eine Unabhängigkeit von der Marktentwicklung

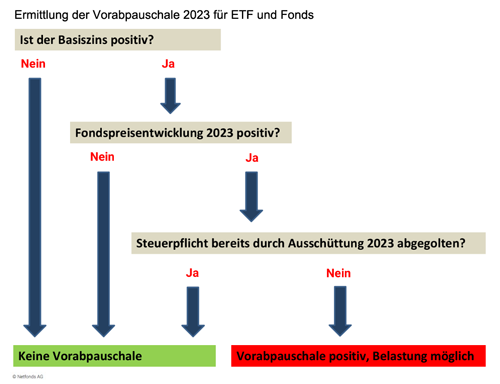

Vorabpauschale für 2023 – Anstieg vom Basiszins auf 2,55 Prozent und die Folgen für ETF & Fonds

Was im Todesfall bei Versicherungsverträgen zu beachten ist

Bildnachweis

http://dlvr.it/T19zBV