Für Betreiber von kleinen Photovoltaikanlagen ist es zum Jahreswechsel 2023 aus steuerlicher Sicht einfacher geworden. Die durch die PV-Anlagen erzielten Einnahmen müssen bis zu einer gewissen Größe nicht mehr versteuern werden. Die Steuerbefreiung ist unabhängig vom Datum der Inbetriebnahme der PV-Anlage und von der Verwendung des erzeugten Stroms. Laut dem Bund der Steuerzahler gilt die Regelung unabhängig davon, ob der Strom vollständig in das öffentliche Netz eingespeist wird, zum Aufladen eines E-Autos verbraucht wird oder von Mietern genutzt wird. Weiterhin fällt für den Kauf einer Photovoltaik-Anlage ab 1. Januar 2023 keine Umsatzsteuer mehr an, wodurch für Verbraucher die PV-Anlagen damit 19 Prozent günstiger werden.

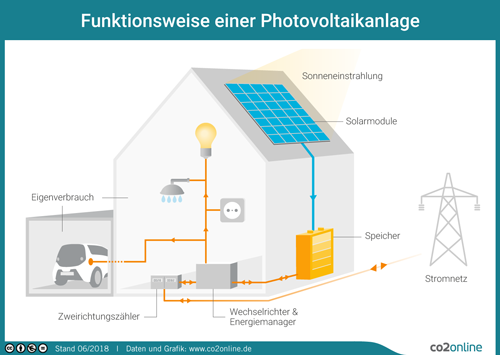

In Deutschland erfährt die Stromerzeugung mit Photovoltaikanlagen auf dem eigenen Dach eine große Beliebtheit

Für Neubauten besteht in einigen Bundesländern mittlerweile sogar eine Pflicht, eine Photovoltaik-Anlage mit zu installieren. Aber auch bei Bestandsimmobilien herrscht eine große Nachfrage bei Nachrüstung von PV-Anlagen. Allerdings mussten die Betreiber solcher Anlagen bislang entstandene Gewinne, welche aus der Einspeisung des Stroms erzielt wurden, versteuern. Als eine Ausnahme galt jedoch, wenn man für seine Anlage mit einer Leistung von höchstens zehn Kilowatt (kW) einen Antrag auf steuerliche Liebhaberei beim zuständigen Finanzamt gestellt hatte.

Bisherige Regelung wird nun deutlich vereinfacht gilt unabhängig vom Alter der Anlage

Der Bund der Steuerzahler teilt mit, dass die Einnahmen durch Photovoltaikanlagen auf oder an Einfamilienhäusern oder Gebäuden, welche keinem Wohnzweck dienen, rückwirkend ab dem 1. Januar 2022 steuerfrei gestellt werden. Die Regelung gilt für installierte PV-Anlagen mit einer Bruttoleistung von bis zu 30 kW. Sind Photovoltaikanlagen auf oder an einem sonstigen Gebäude installiert, das überwiegend zu Wohnzwecken genutzt wird, sind bis zu einer Leistung von 15 kW je Wohn- oder Gewerbeeinheit steuerfrei. Der Betrieb von Photovoltaikanlagen wird damit nicht nur für private Immobilienbesitzer, sondern auch durch Privatvermieter, Wohnungseigentümergemeinschaften, Genossenschaften und Vermietungsunternehmen begünstigt. Dies bedeutet, wenn in einem Betrieb nur steuerfreie Einnahmen aus dem Betrieb von begünstigten Photovoltaikanlagen erzielt werden, braucht man dazu keinen Gewinn mehr ermitteln und damit erübrigt sich auch eine Abgabe der Anlage EÜR (Einnahmen-Überschuss-Rechnung).

Leseempfehlungen

Lesen Sie doch auch diese Artikel rund um das Thema Finanzen, wofür sich auch andere Leser interessierten:

Photovoltaikversicherung - Wer braucht sie und was bringt sie

Steigerung der Beitragsbemessungsgrenze 2023 für die Sozialversicherung

Smart Home - Für die Wohngebäude- und Hausratversicherung bringt dies Veränderungen mit sich

Bildnachweis

http://dlvr.it/ShM8tq

Keine Kommentare:

Kommentar veröffentlichen