Die Wechselsaison bei der Autoversicherung ist für dieses Jahr erst einmal beendet. Bis zum 30. November 2022 hatten Autofahrer in vielen Fällen die Möglichkeit, ihren alten Versicherungsvertrag zu kündigen, um im neuen Jahr mit einem anderen Anbieter preisgünstiger zu fahren. Doch wer die Frist verpasst hat, bekommt in bestimmten Fällen noch eine zweite Chance und kann nicht nur seinen Geldbeutel schonen, sondern auch seinen Versicherungsschutz auf Aktualität überprüfen.

Einmonatige Wechselmöglichkeit beginnt erst mit Zugang der Beitragsrechnung

Die meisten Autoversicherer verschicken ihre Beitragsrechnung mittlerweile nur noch mit einer Datumsangabe beispielsweise "November 2022". Damit werden die Versicherten im Unklaren gelassen, bis wann der Vertrag zu kündigen ist. Viele Beitragsrechnungen treffen erst Mitte oder Ende November bei den Versicherten ein. Hier ist es nun sinnvoll sich den Briefkuvert aufzuheben, auf dem der Poststempel ersichtlich ist. Denn wenn die Beitragsrechnung erst am 22. November eintrifft, kann der Vertrag bis zum 22. Dezember gekündigt werden. Hierzu benötigt man noch nicht einmal die Sonderkündigungsoption.

Auch bei einer Beitragserhöhung aufgrund einer neuen Typklasse oder Regionalklasse besteht die einmonatige Wechselchance

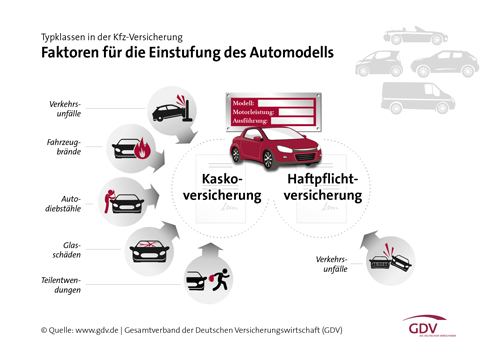

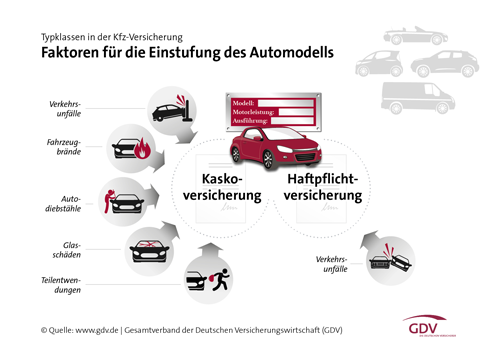

Gute Aussichten für einen späteren Wechsel gibt es, wenn die Autoversicherung teurer wird. In diesem Fall gilt zusätzlich zur regulären Kündigungsfrist ein Sonderkündigungsrecht. Der Versicherte hat in den meisten Fällen eine Kündigungsfrist von 4 Wochen, um sein Sonderkündigungsrecht zum Kfz-Versicherungsvertrag wahrzunehmen. Versicherer, die den Beitrag anheben, müssen für das neue Versicherungsjahr zum 1. Januar die Rechnungen bis spätestens Ende November versendet haben und in ihrem Schreiben auch auf das Sonderkündigungsrecht hinweisen. Als erstes ist hier die Beitragserhöhung aufgrund einer neuen Typklasse zu nennen. Jedes Jahr im Herbst gibt der Gesamtverband der Deutschen Versicherungswirtschaft (GDV) eine Empfehlung zur Einstufung der Typklassen aufgrund der Unfallhäufigkeit der jeweiligen Kfz-Typklassen. Die Versicherungen folgen meist diesem unverbindlichen Strukturierungsvorschlag. Führt die Neueinstufung der Typklasse zu einer Beitragserhöhung, so hat man ein außerordentliches Kündigungsrecht. Die Einstufung der Typklasse kann man direkt aus der Beitragsrechnung entnehmen.

Die Wohnorte der Versicherungsnehmer sind in Regionalklassen aufgeteilt, die sich an der Unfallhäufigkeit, dem Fahrverhalten, den Straßenverhältnissen des Zulassungsorts etc. der letzten 5 Jahre orientieren. Ähnliche Zulassungsorte werden in Regionalklassen zusammengefasst. Auch diese werden einmal jährlich vom Gesamtverband der Deutschen Versicherungswirtschaft (GDV) geprüft, aktualisiert und gegebenenfalls neu eingeteilt. Ändert sich die Regionalklasse aufgrund einer Neustrukturierung seitens der Versicherung, so besteht die Möglichkeit einer Sonderkündigung der Kfz-Versicherung, soweit die Neueinstufung der Regionalklasse zu einer Beitragserhöhung geführt hat.

Anspruch auf Sonderkündigung bei geringerem Versicherungsschutz

Manchmal werden Kfz-Versicherungen nicht teurer, indem ein höherer Betrag unter dem Strich steht. Sondern die Beitragserhöhung besteht darin, dass der Versicherte zwar künftig den gleichen Preis zahlen muss wie bisher, dafür jedoch aufgrund einer entsprechenden Anpassungsklausel weniger Versicherungsschutz und Serviceleistungen erhält. Auch dies ist gemäß Versicherungsvertragsgesetz ein Sonderkündigungsgrund. Ob es um den Leihwagen im Schadenfall oder auch nur um die Deckung von Schäden durch Tierbiss geht, sollte man im Zweifelsfall den Deckungsumfang seines Kfz-Versicherungsangebots genau unter die Lupe nehmen. Auch hier bleibt dem Versicherten ein Monat nach der Mitteilung Zeit, außerordentlich zu kündigen und einen leistungsstärkeren und passenderen Vertrag zu finden.

Wird ein Schadenfall reguliert so greift auch hier das einmonatige Sonderkündigungsrecht

Kommt es zu einem Schadenfall, z.B. durch einen Unfall, so haben beide Vertragspartner (also sowohl Versicherung als auch Versicherungsnehmer) ein Sonderkündigungsrecht. Im Fall eines Schadeneintritts ist der Kunde nach Abschluss der Schadenregulierung innerhalb eines Monats zu einer Sonderkündigung der Kfz-Versicherung berechtigt. Auch wenn der Kunde mit der Schadenregulierung der Versicherung zufrieden ist, stellt die Sonderkündigung eine Möglichkeit zum Wechsel der Autoversicherung dar.

Auch ein Fahrzeugwechsel bieten die Möglichkeit eine neue Kfz-Versicherung auszuwählen

Ein eindeutiges Sonderkündigungsrecht haben Versicherte bei einem Fahrzeugwechsel - also beim Kauf eines Neu- oder Gebrauchtwagens verbunden mit dem vorausgehenden Verkauf des alten Fahrzeugs. Hierbei muss man nicht mit dem neuen Auto bei der alten Kfz-Versicherung bleiben. Im Fall eines Autowechsels kann somit ohne Einhaltung einer Kündigungsfrist die Autoversicherung gewechselt werden.

Besteht die Gefahr, dass man durch den späteren Wechsel ohne Versicherungsschutz dasteht?

Auch wenn am ersten Januar noch kein neuer Vertrag des künftigen Kfz-Versicherers vorliegt, müssen Sie keine Nachteile fürchten. Der neue Kfz-Versicherer verschickt nach Antragseingang vorab eine Bestätigung, dass der Vertrag eingegangen ist und angenommen wurde. Es besteht dann auch der volle Versicherungsschutz. Weiterhin sorgt der neue Kfz-Versicherer dafür, dass die zuständige Zulassungsstelle eine gültige eVB bekommt, mit der der Nachweis für die Haftpflichtversicherungspflicht bestätigt wird.

Jetzt hier die Kfz-Versicherung vergleichen

Leseempfehlungen

Lesen Sie doch auch diese Artikel rund um das Thema Finanzen, wofür sich auch andere Leser interessierten:

Autoversicherung - Mit welchen Stellschrauben sich viel Geld sparen lässt

Versicherungen kündigen – Tipps zu Fristen, Formulierungen und auf was man sonst noch achten sollte

Wohngebäudeversicherung - Inflation beeinflusst die Baupreisindexanpassungen für Wohngebäude und sorgt für Beitragsanpassungen

Bildnachweis

http://dlvr.it/Sf2MDt