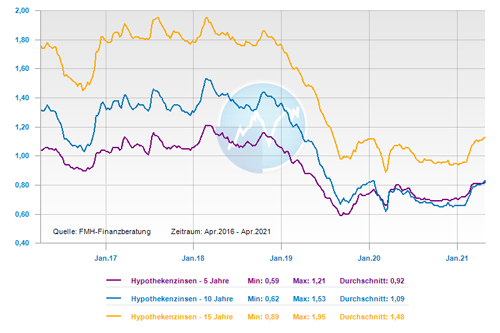

Normalerweise ist der "Simbach", der durch den gleichnamigen Grenzort in Niederbayern in den Inn plätschert, ein unauffälliges Gewässer. Doch nach dem ungewöhnlichen, regional begrenzten Starkregen, war der Simbach für zahlreiche Todesopfer und einen Millionenschaden verantwortlich. Vollgelaufene Keller oder zerstörte Häuser waren Anfang Juni 2016 in zahlreichen Regionen Deutschlands zu beklagen. Schuld daran war eine sehr ungewöhnliche Wetterlage, ein Gewitter-Tiefdruckgebiet, das über Süddeutschland hängen geblieben ist. Dieses stationäre Wetter-Phänomen kommt laut Deutschem Wetterdienst (DWD) sehr selten vor.

Bisher nicht gefährdete Regionen wurden heimgesucht

Das Ungewöhnliche daran ist, dass nicht die sonst üblichen, hochwassergefährdeten Regionen von den Fluten heimgesucht wurden, sondern ganz unverdächtige Orte. Für die dortigen Bewohner ist das doppelt schmerzlich, weil kaum jemand gegen die eingetretenen Schäden versichert ist. Wohngebäude- und Hausratversicherungen kommen in der Standartversion nur für Zerstörungen durch Feuer, Sturm, Hagel und Leitungswasser auf. Hochwasserschäden übernehmen die Versicherer nur, wenn sich der Vertragsinhaber zusätzlich gegen sogenannte "weitere Elementargefahren" versichert hat. Während in Baden-Württemberg 94 Prozent der Haushalte über so eine Deckung verfügen, denn hier war die Gebäudeversicherung mit Elementarzusatz früher eine Pflicht-Versicherung, sind in Bayern nur 36 Prozent der Haushalte gegen Elementarschäden abgesichert. Das liegt unter dem bundesdeutschen Durchschnitt von 45 Prozent.

Wer kann, sollte eine Elementarversicherung einschließen

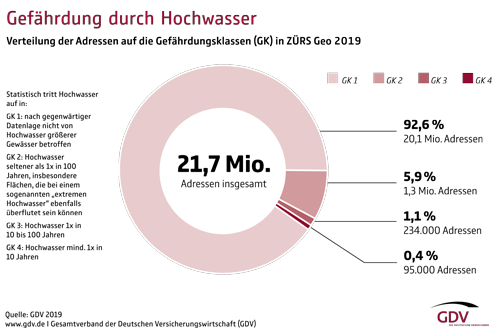

Die Beiträge für eine Elementarversicherungen richten sich nach der Eintrittswahrscheinlichkeit von elementaren Naturkatastrophen. Dafür haben die Versicherungsunternehmen ein geografisches Informationssystem, das sogenannte ZÜRS Geo (Zonierungssystem für Überschwemmung, Rückstau und Starkregen) eingerichtet, um das Naturrisiko Hochwasser risikogerecht kalkulieren zu können. Aufgrund von ZÜRS Geo sind heute nahezu 99 % der Gebäude in Deutschland problemlos gegen Überschwemmung versicherbar. Es muss noch nicht einmal so ein heftiges Ereignis wie in Simbach sein. Ein Starkregen bei dem die Kanalisation das Wasser nicht mehr abtransportieren kann und dadurch in die Keller zurückgedrückt wird, reicht aus, um schon einen größeren Schaden am Kellerinventar zu verursachen. Und da die Umweltrisiken permanent zunehmen, sollte jeder zumindest seine Wohngebäudeversicherung um den Bereich der Elementarschäden erweitern. Auch wenn dies im ersten Moment einen höheren Beitrag verursacht, weiß man nie wofür es gut ist. Denn wenn ein Schaden eintritt, auch wenn dieser von keiner Versicherung reguliert wird, so muss man diesen bei einem Vertragseinschluss angeben. Man wird dann jedoch damit konfrontiert, dass der Elementarschutz nur eingeschlossen werden kann, wenn in den letzten 5 bis 10 Jahren, je nach Annahmebedingungen des Versicherers, kein Schadenereignis eingetreten ist. Deshalb ist es zu empfehlen in der Gebäudeversicherung den Elementarschutz von Anfang an, bzw. nachträglich in den Vertrag einzuschließen. Bei der Hausratversicherung sollte je nach Werten dieser Einschluss abgewägt werden.

Der Staat hilft nur in Einzelfällen

Auf Staatshilfen lässt sich nicht hoffen: Die Ministerpräsidenten der Bundesländer verständigten sich im Jahr 2017 darauf, Hilfsgelder grundsätzlich nur noch an jene auszuzahlen, die sich erfolglos um eine Versicherung bemüht haben oder denen ein Versicherungsangebot zu wirtschaftlich unzumutbaren Bedingungen angeboten wurde.

Umfassend gegen Naturgefahren versichert (Elementarschäden) - Übersichtskarte deutsche Bundesländer

Machen Sie den Naturgefahren-Check

Eine schnelle und verlässliche Auskunft zum Naturgefahrenrisiko am eigenen Wohnort gibt es unter:

www.inomaxx.de/sachversicherungen/wohngebaeudeversicherung/naturgefahren-check

Leseempfehlungen

Lesen Sie doch auch diese Artikel rund um das Thema Finanzen, wofür sich auch andere Leser interessierten:

Unwetter - wie sind die Schäden versichert

Wie ist man im Home-Office richtig versichert

Nicht vorschnell kündigen – Richtige Reaktion auf eine Beitragserhöhung bei der Wohngebäudeversicherung

Bildnachweis

http://dlvr.it/S13YSq