Während des Corona-Lockdowns war das Arbeiten im Home-Office erst einmal nur als Notlösung gedacht. Mittlerweile entwickelt sich das Arbeitsmodell Heimarbeitsplatz immer mehr zur Normalität. Am Arbeitsplatz im Büro sorgte im Regelfall eine IT-Abteilung für die Cybersicherheit. Im Home-Office muss sich jeder Anwender selbst um die Cybersicherheit kümmern, denn auch die Internetkriminalität hat für sich neue…

The post Wie ist man im Home-Office richtig versichert first appeared on efinanz24.de.

http://dlvr.it/RhhJwz

Mittwoch, 30. September 2020

inomaxx newsticker September 2020

Viel Spaß beim Lesen!

https://inomaxx.de/index.php/aktueller-newsticker.html

Mehr aktuelle Informationen rund um die Finanzen gibt es im Blog zu lesen.

https://www.inomaxx.de/index.php/blog.html

Montag, 28. September 2020

Wie ist man im Home-Office richtig versichert

Während des Corona-Lockdowns war das Arbeiten im Home-Office erst einmal nur als Notlösung gedacht. Mittlerweile entwickelt sich das Arbeitsmodell Heimarbeitsplatz immer mehr zur Normalität. Am Arbeitsplatz im Büro sorgte im Regelfall eine IT-Abteilung für die Cybersicherheit. Im Home-Office muss sich … Weiterlesen →

The post Wie ist man im Home-Office richtig versichert first appeared on Finanzplanungs-Blog.

http://dlvr.it/RhWVl4

http://dlvr.it/RhWVl4

Mittwoch, 23. September 2020

Anhängerhaftung - Neuregelung bei Unfall mit Anhängern sorgt für mehr Klarheit

http://dlvr.it/RhBcdp

Dienstag, 22. September 2020

Rohstoffe – Was uns vorangegangene Krisen lehren können

http://dlvr.it/Rh6Lv9

Montag, 21. September 2020

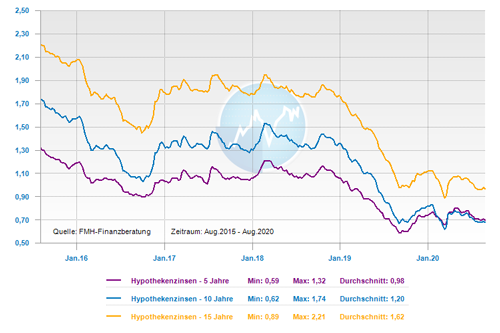

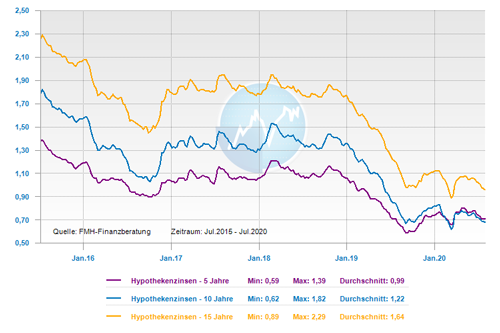

Zinskommentar August 2020 – Baufinanzierungszinsen geben weiter nach und keine Trendwende in Sicht

http://dlvr.it/Rh2zJt

Freitag, 18. September 2020

Zahnersatz – Krankenkassen zahlen bald höheren Zuschuss und Bonus

http://dlvr.it/RgsNtk

Donnerstag, 17. September 2020

Rechtsschutz und das Finanzamt - Wenn der Fiskus zu kräftig zulangt

http://dlvr.it/RgndtH

Freitag, 11. September 2020

Anlagekommentar Juli 2020 – Fiskalprogramme und Liquiditätsschwemme treiben die Kapitalmärkte weiter an

http://dlvr.it/RgPT7S

Dienstag, 8. September 2020

Sparpläne - Der Trick mit dem Durchschnittskosteneffekt

Den optimalen Zeitpunkt für seine Geldanlage zu erwischen ist schwer möglich, denn an den Börsen geht es ständig auf und ab. Abhilfe kann hier der Durchschnittskosteneffekt (Cost Average Effekt) schaffen. Anstatt wie bei einer Einmalanlage den vollen Betrag zu investieren, wird dieser über mehrere Perioden aufgeteilt. In Zeiten hoher Unsicherheiten stellen sich Anleger immer wieder die Frage, ob der aktuelle Zeitpunkt sinnvoll für ein Neuinvestment ist oder ob es besser ist zu warten. Die Frage eindeutig zu beantworten ist nahezu unmöglich.

Helfen kann hier der sogenannte Durchschnittskosteneffekt (Cost Average Effect, abgekürzt CAE)

Die Strategie ist, dass eine Einmalanlage nicht in voller Höhe sofort investiert wird, sondern über einen bestimmten Zeitraum verteilt. Das anzulegende Kapital wird also zunächst risikolos geparkt und es wird – beispielsweise über einen Zeitraum von zehn Monaten – in die eigentlichen Anlagefonds umgeschichtet. Der Effekt für den Anleger ist, dass er gleich doppelt profitieren kann. Er umgeht die schwierige Entscheidung zum richtigen Einstiegszeitpunkt und er bezahlt Dank des Durchschnittseffektes weniger für die Fondsanteile und erzielt so am Ende eine höhere Rendite.

Durchschnittskosteneffekt reduziert den Kaufpreis

Doch wie funktioniert dieser Effekt genau? Das Prinzip ist einleuchtend: Kaufen Anleger auch bei fallenden Kursen Fondsanteile, so erhalten sie für ihren monatlichen Sparbetrag mehr Anteile. Bei hohen Kursen werden weniger Anteile gekauft. Die durchschnittlichen Kosten pro Fondsanteil liegen insgesamt unter dem durchschnittlichen Kurs der Fondsanteile während der Sparphase. Beispiel: Ein Anleger investiert monatlich 100,00 Euro in einen Fonds. Der Kurs variiert zwischen 5,00 und 20,00 EUR. Nach sieben Perioden hat er insgesamt 73,3 Fondsanteile gekauft.

Der durchschnittliche Kurs liegt in diesem Beispiel bei 10,71 EUR. Der Durchschnittskosteneffekt führt jedoch dazu, dass der Anleger tatsächlich einen durchschnittlichen Kaufpreis von lediglich 9,55 EUR hatte, was sich positiv auf die Rendite auswirkt.

Fazit

Den optimalen Einstiegszeitpunkt bei der Geldanlage zu finden ist nicht möglich. Eine sinnvolle Strategie besteht darin, die Anlagesumme über einen bestimmten Zeitraum zu strecken. Damit umgeht der Anleger die Problematik des richtigen Einstiegszeitpunktes und profitiert gleichzeitig von dem Durchschnittskosteneffekt.

Leseempfehlungen

Lesen Sie doch auch diese Artikel rund um das Thema Finanzen, wofür sich auch andere Leser interessierten:

Die (Haft-)pflicht für Kindersitter - Wer haftet, wenn etwas passiert?

Viele Privathaushalte haben ihre Ausgaben nur vage im Überblick

Börsenturbulenzen - Panik wäre wieder einmal ein schlechter Ratgeber

Bildnachweis

http://dlvr.it/RgB2rP

http://dlvr.it/RgB2rP

Freitag, 4. September 2020

Wie die Künstliche Intelligenz (KI) unsere Ökonomie verändert, wie man sie kommerzialisiert und investierbar macht

http://dlvr.it/RfyFQ0

Donnerstag, 3. September 2020

Die (Haft-)pflicht für Kindersitter - Wer haftet, wenn etwas passiert?

http://dlvr.it/Rfv52y

Dienstag, 1. September 2020

Zinskommentar Juli 2020 – Baufinanzierungszinsen sinken weiter und auch lange Zinsfestschreibungen werden günstiger

http://dlvr.it/RflG1H

Abonnieren

Kommentare (Atom)