Wenn man als Immobilienbesitzer seinen Traum vom eigenen Heim bewahren möchte, dann sind Versicherungen essenziell wichtig. Die eigenen vier Wände sind für viele ein Lebensziel oder einfach ein großer Wunsch. Dank der derzeit noch attraktiven Zinsen ist diese Herzensangelegenheit für einen Großteil der Menschen immer noch greifbarer. Hat man erst einmal die Baufinanzierung in der Tasche, ist die Lust, sich mit weiteren komplexen Themen zu beschäftigen vermutlich eher gering. Doch was, wenn der Traum ins Wanken gerät, beispielsweise durch Naturgewalten, Unfälle oder Vandalismus? Deshalb ist es wichtig, Familie und Immobilie abzusichern.

Welche Versicherungen werden wirklich gebraucht und welche nur einen geringen Nutzen aufweisen

Die Familie schützen mit:

* Berufsunfähigkeitsversicherung

* Restschuldversicheruntg oder

* Risiko-Lebensversicherung

Ein Haus oder eine Wohnung zu kaufen oder gar zu bauen, stellt eine Familie oft vor große finanzielle Herausforderungen - und das über einen langen Zeitraum. Denn häufig beträgt die Laufzeit einer Baufinanzierung mehr als zwanzig Jahre. Eine Spanne, in der viel passieren kann. Natürlich hofft jeder, dass er von Arbeitslosigkeit, Krankheit oder Schlimmerem verschont bleibt. Aber auch wenn man diesen Themen normalerweise lieber aus dem Weg geht, werden sie im Zusammenhang mit einem Immobilienkredit relevant. Oft trägt in Familien der Partner mit dem höheren Einkommen die finanzielle Hauptlast. Was, wenn er diese nicht länger stemmen kann?

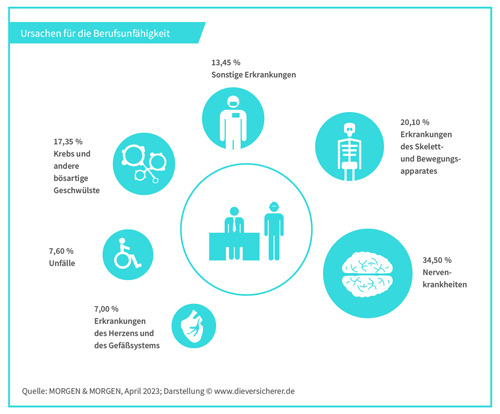

Eine Berufsunfähigkeitsversicherung greift, wenn der Versicherungsnehmer nicht mehr in der Lage ist, seinen gewohnten Job auszuüben. Sie stellt dann einen monatlichen Betrag zur Verfügung ähnlich dem bisherigen Gehalt, in der Regel aber etwas geringer. Auf diese Weise wird ein etwaiger Ausfall des Arbeitslohns kompensiert und das Immobiliendarlehen kann weiter abbezahlt werden. Die Beiträge für die Berufsunfähigkeits- oder BU-Versicherung sind abhängig vom Alter und dem Gesundheitszustand des Versicherten sowie der monatlichen Auszahlung, die er im Schadensfall anstrebt. Es lohnt sich, eine BU-Versicherung so jung wie möglich abzuschließen, weil die Beiträge dann geringer sind.

Eine sinnvolle Ergänzung dazu stellt eine Risikolebensversicherung dar. Sie zahlt im Todesfall die vertraglich vereinbarte Versicherungssumme an den Hinterbliebenen. So ist neben der persönlichen Tragödie zumindest die finanzielle Existenz gesichert. Die Beiträge sind üblicherweise recht gering, so kann ein 30-Jähriger eine Summe von 100.000 Euro bereits ab sieben Euro pro Monat absichern.

Eine Restschuldversicherung ist eine spezielle Form der Risikolebensversicherung. Ihre Höhe hängt jedoch direkt mit der Darlehenssumme für die Baufinanzierung zusammen und sichert diese ab. Je nach Anbieter können Todesfall, Krankheit und Berufsunfähigkeit eingeschlossen werden. Wenn die Restschuldversicherung bei der gleichen Bank wie das Baudarlehen abgeschlossen wird, sind die Versicherungsbeträge meist in die monatliche Rate inkludiert. Das scheint zunächst praktisch, kann allerdings auch negative Auswirkungen haben, weil auf diese Art die Gesamtdarlehenssumme steigt. Deshalb ist es ratsam zu prüfen, ob vielleicht zwei separate Verträge günstiger wären.

Außerdem sollten Sie in Ihren bestehenden Verträgen nachsehen, ob nicht eines der Risiken bereits abdeckt ist, um so Überversicherung vorzubeugen und Geld zu sparen. Alle drei Versicherungen zahlen nur im Schadensfall. Ansonsten werden die Beträge einbehalten.

Häuslebauer aufgepasst: wichtige Versicherungen für die Bauphase

Wer sich für einen Neubau entscheidet, dem sei eine Bauherrenhaftpflicht empfohlen. Denn auch wenn der Hausbauer gar nicht selbst Hand anlegt, sondern ein Bauunternehmen beauftragt, fungiert er als Auftraggeber und ist für die Sicherheit auf der Baustelle verantwortlich. Die private Haftpflichtversicherung übernimmt lediglich Schadenssummen bis 50.000 Euro. Die Bauherrenhaftpflicht kommt für höhere Schäden von mindestens fünf Millionen Euro bei Personen-, Sach- und Vermögensschadensansprüchen Dritter auf.

Für die Dauer des Hausbaus ist auch eine Bauleistungsversicherung sinnvoll. Sie greift dann, wenn unvorhersehbare Sachschäden entstehen, wie das zum Beispiel bei Diebstahl oder Vandalismus der Fall ist. Die maximale Vertragslaufzeit beträgt drei Jahre ab Baubeginn. Versichert sind alle am Bau beteiligten Firmen und Handwerker. Nützlicher Tipp: Deshalb ist es durchaus üblich, dass diese sich an den Versicherungskosten beteiligen.

Bestandsimmobilien und Neubauten richtig absichern

Wer eine bereits bestehende Immobile kauft oder wessen Haus schon fertig gestellt wurde, für den ist eine Gebäudeversicherung unverzichtbar. Viele Banken verlangen im Zuge einer Baufinanzierung sogar die Vorlage einer entsprechenden Police. Sie kommt für Schäden auf, die durch Feuer, Wasser, Hagel oder Sturm verursacht werden. Alle Risiken lassen sich einzeln oder in verschiedenen Kombinationen absichern. Die Regel stellt jedoch eine sogenannte verbundene Wohngebäudeversicherung dar, die den Immobilienbesitzer für alle diese Fälle rüstet.

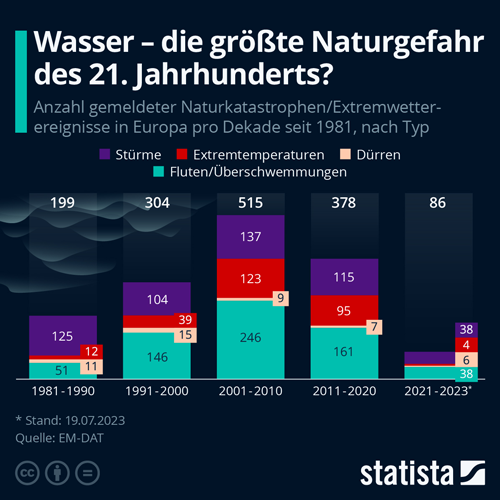

Sie kann durch eine Versicherung gegen sogenannte Elementarschäden wie Hochwasser, Erdbeben oder andere Naturkatastrophen ergänzt werden. Die Versicherer lassen sich diese Risiken recht teuer bezahlen, schließlich sind sie mit immensen Kosten im Schadensfall verbunden. Deshalb gibt es hier keine Pauschalempfehlung. Es ist eher im Einzelfall für jeden Immobilienbesitzer zu prüfen, ob er sich in einem Gefahrengebiet befindet. Dann sind zwar die Beiträge wahrscheinlich noch einmal deutlich höher, aber sicherlich geringer als ein Schadensfall.

Wichtig bei der Wohngebäudeversicherung: Die Deckungssumme orientiert sich an dem Wert des Hauses oder der Wohnung und muss deshalb stets angepasst werden, wenn An- und Ausbauten oder Modernisierungen vorgenommen werden. Andernfalls kann es sein, dass die Versicherung im Schadensfall nur einen Teil der Summe deckt.

Naturgefahren-Check: Wie gefährdet ist Ihr Haus?

Der Naturgefahren-Check verrät Ihnen, welche Schäden Starkregen, Stürme und Hochwasser in Ihrer Region verursachen. » Jetzt Risiko checken

Übrigens: Wer eine Eigentumswohnung kauft, muss sich in der Regel nicht um eine separate Absicherung kümmern, da dies im Verbund mit den anderen Eigentümern gemeinschaftlich geschieht.

Nützlicher Tipp: Bereits vorhandene Hausrat-und Privathaftpflichtversicherungs-Policen sollten überprüft und gegebenenfalls an die neue Lebens- und Wohnsituation angepasst werden.

Leseempfehlungen

Lesen Sie doch auch diese Artikel rund um das Thema Finanzen, wofür sich auch andere Leser interessierten:

Bei Kredit- und Konditionenanfragen - Durch schufaneutrale Anfrage die Kreditwürdigkeit erhalten

Wer zahlt wenn unbeaufsichtigte Haushaltsgeräte Schäden anrichten

Die Gefahren für Haushalte durch Blitz- und Überspannungsschäden steigen

Bildnachweis

http://dlvr.it/Szy7D6