Bei der GAP-Deckung handelt es sich um eine ergänzende Versicherung, die speziell für Leasingfahrzeuge abgeschlossen werden kann. Sie ersetzt bei Diebstahl oder Totalschaden die Differenz (gap = englisch für Lücke) zwischen dem Wiederbeschaffungswert des Fahrzeugs und dem Ablösewert gemäß dem Leasingvertrag. Hintergrund: Die Vollkaskoversicherung greift im Schadensfall maximal bis zur Höhe des Zeitwertes. Übersteigt die Ablösesumme für das Leasingfahrzeug den Zeitwert, muss der Leasingnehmer den Differenzbetrag aus der eigenen Tasche begleichen, sofern er keine GAP-Deckung abgeschlossen hat. Da der Zeitwert in der Regel niedriger als die Ablösesumme ist, bedeutet dies, dass der Versicherte unter Umständen mehrere tausend Euro verliert.

Hat der Versicherungsnehmer in seinem Kfz-Versicherungsvertrag eine Neuwertentschädigung vereinbart, ist eine GAP-Deckung nicht vonnöten. Allerdings greift die Neuwertentschädigung in der Regel nur innerhalb der ersten zwei Jahre nach Erstzulassung des Fahrzeugs. Danach ist es sinnvoll, den Versicherungsschutz um die GAP-Deckung zu ergänzen.

Wann ist ein GAP-Versicherungsschutz für ein Fahrzeug sinnvoll

Bei einem Leasingfahrzeug lohnt sich eine GAP-Deckung vor allem für Fahrzeuge der gehobenen Mittelklasse oder Oberklasse. Dagegen sollte bei einem Kleinwagen das Kosten-Nutzen-Verhältnis kalkuliert werden und eine entsprechende Entscheidung getroffen werden. Grundsätzlich kann als Entscheidungshilfe empfohlen werden, je höher die mit der Leasingfirma im Vertrag vereinbarte "Ablösesumme" für das Leasingfahrzeug, umso wichtiger ist die Differenzdeckung.

Wozu wird ein GAP-Versicherungsschutz benötigt

Eine GAP-Deckung wird benötigt, um bei einem Totalschaden oder Diebstahl des Leasingfahrzeugs den möglichen Differenzbetrag zwischen Wiederbeschaffungswert und vertraglich festgelegtem Leasingwert erstattet zu bekommen. Damit erweitert man den Vollkaskoschutz Ihres Leasing-Fahrzeugs. Die GAP-Versicherung greift auch, wenn das Fahrzeug von Dritten so stark beschädigt wurde, dass ein Totalschaden vorliegt und es sich wirtschaftlich nicht mehr rechnet, dass beschädigte Fahrzeug zu reparieren.

Der Nutzen einer GAP-Versicherung an einem Leasing-Beispiel

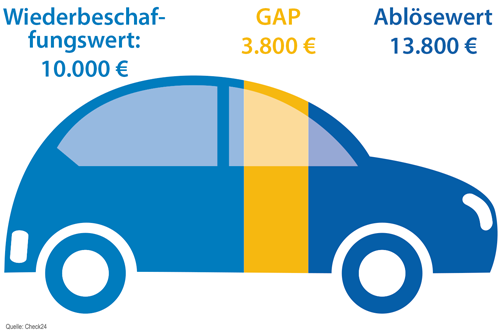

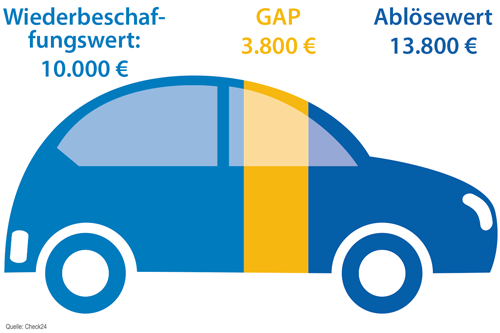

Als Beispiel soll ein Leasingvertrag für einen neuen VW Golf dienen, der laut Listenpreis 20.000 Euro kostet. Nach einer Nutzungsdauer von zwei Jahren soll das Fahrzeug voraussichtlich behalten werden. Deshalb wird eine einmalige Anzahlung (= Leasingvorauszahlung) in Höhe von 5.000 Euro vereinbart und eine monatliche Leasingrate von 350 Euro sowie einen Ablösewert (= Restwertbetrag) in Höhe von 8.000 Euro. Dies entspricht dann einen zu leistenden Leasingbetrag in Höhe von 21.400 Euro. Nach zwölf Monaten wird ein schwerer Autounfall verursacht, bei dem der Golf erheblich beschädigt wird. Der Kfz-Gutachter stellt fest: Totalschaden und eine Reparatur lohnt sich nicht. Um das beschädigte Fahrzeug adäquat zu ersetzen, ermittelt der Gutachter den Wiederbeschaffungswert. Dieser gibt an, wie viel Geld man nach einem Unfall für das beschädigte und nicht mehr fahrtüchtige Auto bekommt. Der Wiederbeschaffungswert beträgt 10.000 Euro, den man von der Kfz-Vollkaskoversicherung erstattet bekommt. Nicht berücksichtigt werden dabei allerdings die noch ausstehenden Leasingraten, welchen der Leasingfirma für die restliche Leasingzeit von zwölf Monaten noch geschuldet werden. Dies sind in dem zugrunde gelegten Berechnungsbeispiel 4.200 Euro (12 x 350 Euro). Auch die ursprünglich im Leasingvertrag vereinbarte Ablösesumme von 8.000 Euro muss man selbst begleichen. Das ergibt zusammengerechnet einen Leasingrestwert von 12.200 Euro. Abzüglich der Erstattung von 10.000 Euro durch die Versicherung bleibt ein Differenzbetrag von 2.200 Euro. Diesen Restbetrag müsste man dann selbst zahlen. Genau hier greift die GAP-Deckung: Sie erstattet die Differenz zwischen Wiederbeschaffungswert (10.000 Euro) und Restleasingwert (12.200 Euro).

Wie wird die GAP-Deckung berechnet

Wie man aus dem obigem Leasingbeispiel die Höhe der GAP-Deckung berechnet, ist nachfolgend übersichtlich zusammengefasst:

Anzahlung bei Vertragsabschluss

5.000 Euro

24 x Leasingrate à 350 Euro

+ 8.400 Euro

Restwert bei Übernahme

+ 8.000 Euro

Leasingwert bei Vertragsabschluss

21.400 Euro

Ausstehende Zahlungen bei Totalverlust:

12 x restliche Leasingrate

4.200 Euro

Restwert bei Übernahme

+ 8.000 Euro

Noch zu leistender Leasingrestwert

12.200 Euro

Berechnung des Differenzbetrags:

Noch zu leistender Leasingrestwert

12.200 Euro

Erstatteter Wiederbeschaffungswert

- 10.000 Euro

Offener Differenzbetrag

2.200 Euro

Was kostet eine GAP-Versicherung

Eine GAP-Versicherung kostet meist nichts extra. In der Regel ist die sogenannte Differenzdeckung fester Bestandteil des Leasing- oder Kreditvertrags und wird kostenlos angeboten. Wird die GAP-Deckung bei einem Leasing-Fahrzeug nachträglich oder zusätzlich zur Vollkasko-Versicherung eingeschlossen, hängt die Beitragshöhe von den Vertragsbedingungen der jeweiligen Versicherungsgesellschaft ab. Je nach Art der Versicherung kann man als Versicherungsnehmer zudem zwischen vollständiger Abdeckung aller Kosten oder einem Selbstbehalt in Höhe von beispielsweise 150 Euro (Teilkasko) oder 300 Euro (Vollkasko) wählen.

Wann greift die GAP-Deckung?

Eine GAP-Versicherung bei einem Leasing-Fahrzeug greift immer dann, wenn man den laufenden Vertrag vorzeitig ablösen möchte. Kann ein geleastes Fahrzeug nicht mehr genutzt werden, bzw. muss es stillgelegt werden, ist eine Rückgabe an den Leasingnehmer unmöglich. Am häufigsten kommt es zu solch einem Szenario bei folgenden Schadensfällen

* Totalschaden:

Ist das Fahrzeug nach einem Unfall so stark beschädigt, dass die veranschlagten Kosten für eine Reparatur höher sind als der Wiederbeschaffungswert, handelt es sich um einen Totalschaden – beispielsweise wenn die Reparaturkosten einen vom Gutachter festgestellten Wiederbeschaffungswert von 10.000 Euro übersteigen.

* Totaler Wertverlust durch Diebstahl:

Auch bei einem Autodiebstahl kommt die GAP-Deckung für entstehende Folgekosten auf. Das heißt: Die Autoversicherung erstattet in diesem Fall des totalen Wertverlusts den Wiederbeschaffungswert, die GAP-Deckung übernimmt eine ggf. bestehende Differenz zum Netto-Leasing-Ablösewert.

GAP-Deckung versus Neupreisentschädigung: Wann bekomme ich was

Bei einer Kfz-Versicherung mit Neupreisentschädigung erstattet der Versicherer für einen festgelegten Zeitraum den kompletten Kaufpreis für die erneute Anschaffung des gleichen Fahrzeugmodells. Allerdings abzüglich des Restwerts, der im Falle eines Totalschadens noch existiert. Und abzüglich einer eventuell fälligen Vollkasko- oder Teilkasko-Selbstbeteiligung. Kauft oder least man als Fahrzeughalter ein neues Auto, kann es sich also lohnen, über eine Vollkasko mit Neuwertentschädigung nachzudenken, um sich ein größeres Finanzierungspolster für die Anschaffung eines Neuwagens zu sichern.

Für Neuwertentschädigung gibt es eine begrenzte Laufzeit

Da Leasingverträge in der Regel auf mehrere Jahre angelegt sind, bieten Ihnen Kfz-Versicherungen mit Neuwerteinschätzung lediglich einen zusätzlichen Risikoschutz für die ersten zwölf bis 24 Monate. Bereits geleistete Leasingraten werden auch hier nicht zurückerstattet.

Die GAP-Deckung ist eine Ergänzung zur Neupreisentschädigung

Die GAP-Versicherung springt ein, wenn die Neuwertentschädigung nicht mehr greift. Zum Beispiel, weil das Auto zu alt ist, um den Ursprungswert erstattet zu bekommen. Oder wenn die vereinbarte Leasingsumme den Neupreis übersteigt. Insofern ist die GAP-Versicherung bei Leasing eine sinnvolle Ergänzung zur Neupreisentschädigung.

Jetzt hier die Autoversicherung vergleichen

Leseempfehlungen

Lesen Sie doch auch diese Artikel rund um das Thema Finanzen, wofür sich auch andere Leser interessierten:

Den Zinseszins nutzen und die Zeit für sich arbeiten lassen

Technologieaktien – Steht ihnen ein neuer Höhenflug bevor?

Falsch getankt - Was ist zu tun?

Bildnachweis

http://dlvr.it/SZH4Rq